Hoy hace justo un año que

estas claves del día hicimos un especial dedicado a la prima de riesgo

explicando los motivos por los que la

prima de riesgo se debería corregir hasta 200 p.b.. En esas claves decíamos

que el condicionante no es otro que el mercado entienda que la deuda española

se va a quedar en el escalón BBB.

Pues bien, hoy hemos

conocido que la agencia de calificación crediticia S&P eleva su perspectiva sobre España a estable desde negativa. De momento nos mantenemos en BBB-, a un solo escalón del bono basura

pero se aleja considerablemente la posibilidad de que pasemos a formar parte de

bonos de carácter especulador. S&P ha tomado esta decisión apenas un mes

después de que Fitch revisara su perspectiva sobre España de negativa a

estable. La agencia dejó la calificación española en BBB, dos peldaños por

encima del bono basura.

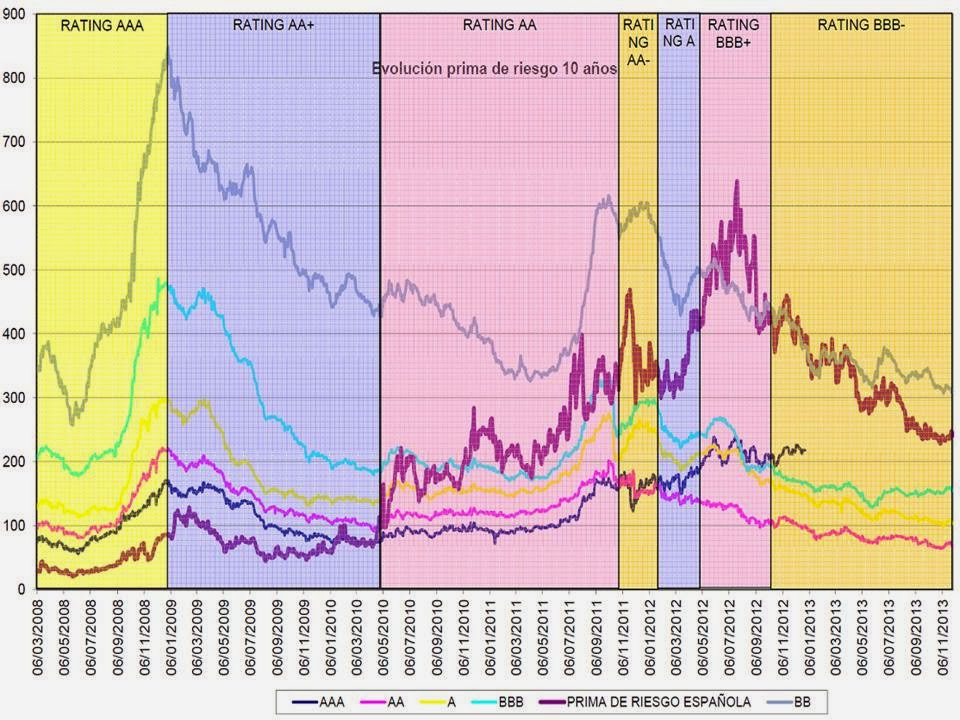

En el día de hoy actualizo

el gráfico que adjuntamos en las claves del año pasado en el que comparamos la

prima de riesgo sobre el bono alemán calculada para el bono español a 10 años,

así como para los bonos corporativos a ese plazo según las distintas escalas de

Rating. En los momentos de máxima tensión del verano pasado, el mercado

descontaba el rescate de nuestra deuda, y la prima de riesgo llegó a superar

con creces el diferencial exigido para la deuda corporativa con Rating BB

(Bonos basura). Hoy en día, nos encontramos a la prima de riesgo justo a mitad

de camino entre la prima de la deuda corporativa BBB y BB. Así pues, lo más

probable es que si el mercado entiende que nos estabilizamos en el escalón BBB,

lo normal es que nuestra prima de riesgo termine alcanzando los 150 p.b. a los

que cotizan los bonos corporativos del mismo rating. Es más, incluso debería

situarse entre 100 y 150 p.b., ya que históricamente la deuda de los gobiernos,

a igualdad de rating, suele ofrecer más seguridad que la corporativa.

En esta gráfica se aprecia

claramente cómo el mercado suele exagerar los movimientos de las agencias

calificadoras. Curiosamente, desde que estamos en el peor escalón de la

historia, la prima se ha estrechado casi 200 p.b.

En el siguiente gráfico

comparamos la evolución de la prima de riesgo de Irlanda, España e Italia. Fue en abril del 2011 cuando la agencia

S&P rebajó la calificación crediticia de Irlanda desde A- a BBB+, y en

enero del 2012, cuando ya se había estrechado la prima desde 1.100 a 550 p.b.

pasó de perspectiva negativa a estable, manteniendo el rating en BBB+. Desde

entonces no ha habido revisión alguna, y tras volver a emitir en el mercado, la

prima de riesgo irlandesa está hoy bastante por debajo de la española e

italiana. Incluso la portuguesa, a pesar de tener rating BB- con perspectiva

negativa, se está estabilizando en 400 p.b. algo acorde con lo que el mercado

exige a los bonos corporativos con esa calificación crediticia (actualmente en

312 p.b.)

En los siguientes gráficos

comparamos la rentabilidad del bono

español a 10 años con la rentabilidad exigida a los bonos con rating BBB

europeos en promedio (índice Bloomberg EUR Composite (BBB) 10 Year). Sin duda,

una estabilidad en el rating o perspectivas de mejorías deberían provocar que

ambos cotizaran al mismo nivel El problema es que no sabemos si confrontarán

cerca del 4% o cerca del 3,25%.

En los plazos más cortos el

diferencial sí que se está estrechando más rápidamente. 60 p.b. para el plazo

de 5 años.

Y 35 p.b. para el plazo de 2 años.

En definitiva, que son buenas noticias para la prima de riesgo.

Esto no quiere decir que se abaraten los costes de financiación del estado, ya

que es posible que en 2013 sigamos viendo subir las tires del bono alemán, pero

sí que es un buen síntoma de menor riesgo para los inversores extranjeros que

aún están dudando si invertir en España o no. Además, por perfil de riesgo

había muchísimas instituciones (fondos de inversión sobre todo) que no se

podían arriesgar a comprar bonos españoles a pesar de su alta rentabilidad, ya

que si las agencias de calificación lo situaban en bonos basura, estaban

obligados por folleto a sacarlos de la cartera. Ahora que la perspectiva es

estable, a buen seguro que hay nuevos compradores para nuestros bonos.

Por tanto, a nada que se

vayan cumpliendo las pobres expectativas de crecimiento de nuestra economía,

pensamos que se seguirá atrayendo dinero de inversores extranjeros y nuestros

mercados pueden encarar el próximo ejercicio con un atractivo potencial

alcista. De momento poco a poco vamos conquistando cotas más altas. Si hace

unos días veíamos la posibilidad de perder el 9.500, hoy en la apertura hemos

conquistado el 9.900.

Tras las alzas de primera

hora nos hemos frenado un poco a la espera de los datos de inflación y

desempleo de la Eurozona. Pero ambos han mejorado expectativas, (inflación

+0.9% vs +0.8 estimado y +0.7% anterior; el peligro es de deflación) y la tasa

de desempleo ha bajado al 12.1% frente al 12.2% anterior y 12.2% estimado.

Estos datos, unidos a la posibilidad de que la banca española pueda compensar

los créditos fiscales como recursos propios, podrían generar un nuevo cierre

positivo del Ibex y encarar el mes de diciembre con más optimismo.