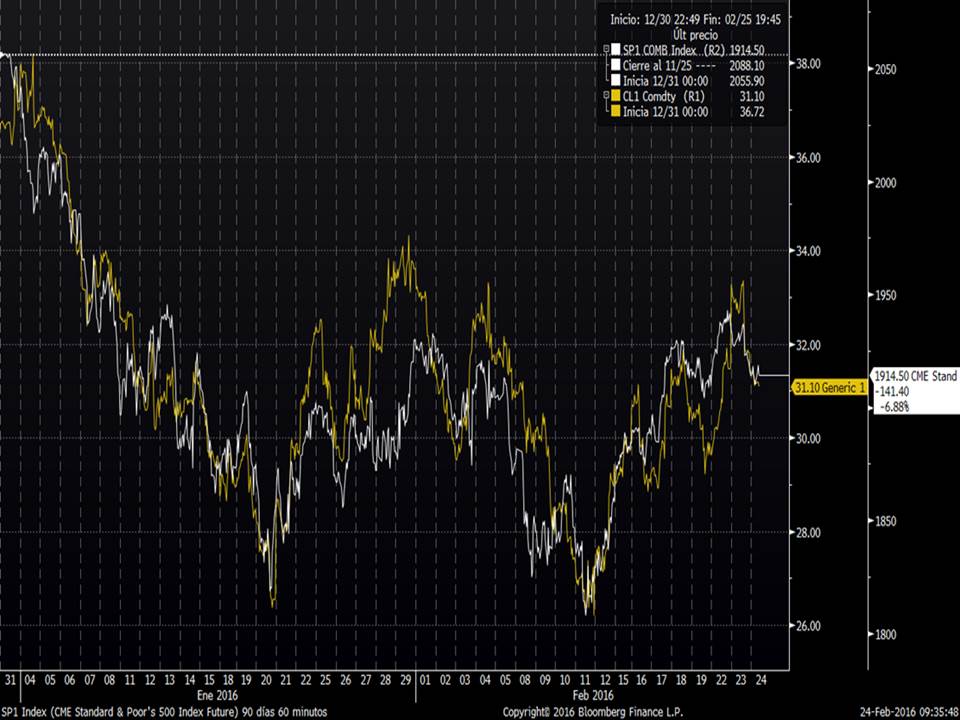

Ayer

comentábamos que el suelo de los mercados de renta variable se podría confirmar

en las próximas sesiones dependiendo de si somos capaces de recuperar

resistencias de corto plazo fundamentales. El petróleo sigue siendo el activo a

mirar de reojo y este ayer volvió a corregir porque en la reunión entre Rusia,

Venezuela y Arabia Saudí no decidieron reducir la producción sino mantenerla y

esto no es lo que quería el mercado. El futuro del WEST Texas se volvió a girar

en la línea que une los máximos desde noviembre del año pasado.

No

obstante, a pesar de la debilidad del petróleo, el S&P500 terminó la sesión

en máximos del día y hoy tenemos al futuro intentando superar la zona de

resistencia que decíamos que confirmaría el suelo de las bolsas. Y es que,

aunque sigue habiendo un GAP entre oferta y demanda de petróleo este no se va a

seguir incrementando y el simple hecho de que por primera vez en muchos años se

hayan reunido miembros de la OPEP y Rusia deja claro que están preocupados por

la caída del petróleo. Ambos hechos nos tienen que hacer apostar a que

posiblemente hayamos visto ya los mínimos del petróleo. Así, hoy tenemos al

futuro del S&P500 justo en la zona de 1.900 puntos. Un cierre por encima de

este nivel sería bastante positivo para la renta variable en general.

En

Europa tenemos al DAX 30 alemán intentando superar el 9.300 que son los mínimos

de enero. Al igual que el S&P500, si el DAX cierra por encima de los

niveles actuales se puede decir que la ruptura bajista de enero ha sido en

falso y se puede iniciar un tramo al alza dentro de la tendencia bajista

iniciada el año pasado. Adjunto el canal comentando.

En

el Eurostoxx, el nivel crítico es el 2.850 que son también los mínimos del año

pasado.

Por

tanto, los cierres de hoy o de las próximas sesione serán claves para la renta

variable en general. Pero mientras se aclara el panorama a corto plazo quiero

dejar claro que la importancia del Market timing o intentar acertar cual es el

mejor momento de entrada no tiene tanta relevancia a largo plazo. Lo que hay

que tratar es de invertir en un producto que sea alcista a largo plazo y el

momento de entrada nos afectará a los primeros meses o incluso años, pero a

medida que pasa el tiempo el momento de entrada apenas afecta a las

rentabilidades anualizadas, siempre que se mantenga la inversión.

He

realizado un estudio con toda la serie histórica de que dispongo del

S&P500. Tengo datos desde diciembre del 1.927, justo antes del Crack del

29. Pues bien, las rentabilidades acumuladas apenas varían entre el inversor

que hiciera aportaciones trimestrales de 1000$ distinguiendo si ha sido capaz

de acercar con el mínimo de cada trimestre, si ha sido un pésimo inversor

invirtiendo esos 1.000$ en el máximo del trimestre o si, simplemente ha

comprado al cierre de trimestre.

Han

pasado 354 trimestres por lo que el ahorrador habría aportado 354.000 dólares.

A día de hoy esas aportaciones valdrían 2.070.473$ si has sido capaz de acertar

todos los mínimos de cada trimestre, pero valdría 1.932.347$ si simplificas

comprando al cierre de trimestre y sólo bajaría a 1.823.460$ si has cometido la

torpeza de comprar en máximos de cada trimestre. Si lo pasamos a una TIR media

anualizada la diferencia es inapreciable siendo del 3.80%; 3.94% y 4.10% según

la forma de entrada.

En

el siguiente gráfico podemos ver la rentabilidad anualizada de cada aportación

de 1.000$, manteniéndose hasta el cierre de ayer. Las rentabilidades son casi

calcadas según si invierten en máximos (morada), azul (mínimos) o naranja

(cierre de trimestre). Históricamente, salvo las aportaciones de antes del

Crack del 29, todas las rentabilidades se han movido entre el 6% y el 8.5%

anualizadas. Desde el año 95 las oscilaciones son mayores, pero simplemente

porque el periodo de inversión baja de 20 años y esto provoca más volatilidad

de los resultados finales.

Precisamente

si acotamos la inversión a mantenerla durante 20 años, vemos que las

oscilaciones de rentabilidad objetivo son mayores y estas oscilaciones bajan

conforme aumentamos el plazo de inversión. Así a 20 años, en el 80% de los

casos se ha obtenido una rentabilidad anualizada entre el 3.44% (percentil 10

de la muestra) y el 10.25% (percentil 90). O lo que es lo mismo; hay sólo un

10% de probabilidad de obtener rentabilidades superiores al 10.25% y un 10% de

probabilidad de obtener rentabilidades inferiores al 3.44% en el S&P500 si

mantenemos la inversión 20 años. La rentabilidad media es del 7.11%

Los

datos son bastante mejores si el horizonte es de 25 años. En el 80% de los

casos se han obtenido rentabilidades entre el 4.36% y el 9.99%. Casualmente la

rentabilidad media es también del 7.11%

Si

aumentamos al plazo a 30 años la diferencia respecto a la media es bastante más

baja. La media es del 6.90% y con un 80% de probabilidad se obtendrían

rentabilidades entre el 5.45% y el 8.84%.

Es

verdad que rentabilidades pasadas no suponen rentabilidades futuras, pero está

claro que el momento de entrada no ha afectado a los resultados finales en

horizontes temporales muy amplios y sobre todo, si escogemos un activo alcista

y mantenemos la inversión, mientras más ampliemos el horizonte temporal, menos

se desviará la rentabilidad final respecto a la media.

Lo

que hay que buscar es un activo en el que poner a trabajar nuestros ahorros a

largo plazo. Y el mejor activo es una cartera diversificada de fondos de

inversión acorde a nuestro perfil de riesgo. El momento de entrada o de incrementar

o reducir exposición no será tan importante si nuestro horizonte temporal es

suficientemente amplio.