Tal y como apuntábamos ayer,

los mensajes desde el BCE y Bundesbank,

apuntalaron el soporte de la semana pasada y consiguieron que la renta variable

recuperase la tendencia alcista. El cierre fue positivo y por encima de los

niveles que ayer comentábamos clave para pensar que las bolsas europeas

deberían ir a atacar de nuevo a los máximos anuales.

Sin embargo, los índices de

Estados Unidos se dieron ayer la vuelta y acabaron con caídas entre el 0.60%

del Dow Jones industrial y el 1.7% del S&P de pequeñas empresas.

El índice S&P500 cerró justo en la zona de

1.850 puntos. Tal y como se aprecia en el gráfico, esta zona ha sido nivel de

resistencia en enero y soporte desde marzo. Un cierre por debajo de 1845

pondría en dudas la tendencia en Estados Unidos y podría hacer caer al

S&P500 a la zona de 1800 puntos.

Los motivos para la vuelta

del mercado de renta variable de Estados Unidos no son claro. Puede ser el

cierre de mes, de semana, de trimestre, etc. La falta de alicientes; el que

Europa parece que esté fuerte; e incluso que los emergentes parecen estar

confirmando un suelo. No debería preocuparnos en demasía. La renta variable

americana había subido muchísimo y es normal que este año lo haga peor que la

europea. Al menos ese es nuestro escenario desde principios de año.

Por tanto, a pesar del

“miedo” que nos pueda contagiar este giro bajista de la bolsa usa, creemos que

Europa debería seguir al alza. Hoy quizás hay más dudas, porque se han visto

fuertes compras de bonos. La rentabilidad del bono alemán vuelve a la zona de

mínimos anuales en el 1.54%, pero no es por huida hacia la calidad, sino por

apuestas de políticas más agresivas por

parte del BCE. Prueba de ello es que también bajan las rentabilidades de

los bonos periféricos con Portugal a la cabeza. Su bono a 10 años cotiza por

debajo del 4% cuando a principios del 2012 lo hacía por encima de 14%. Esto no

puede ser negativo para los activos de riesgo europeos.

El Eurostoxx, al cierre consiguió superar la zona de 3.100 puntos. Tal

y como decíamos ayer, ahora la zona entre 3050 y 3080 son soportes claves y

mientras no se pierdan, los inversores aprovecharán para entrar en nuestro

mercado.

Y fuera de Europa, se sigue

manteniendo la fortaleza de los emergentes. No tanto en subidas, sino que al

menos se ha frenado la caída. El índice BRIC

que analizábamos la semana pasada, parece confirmar el suelo, y ya encadena dos

semanas de subidas, a punto de superar los máximos de febrero y marzo.

Y las divisas, salvo el

Renminbi, siguen recuperando posiciones frente al dólar. Esto significa que

China está consiguiendo lo que pretendía, que no es otra cosa que ganar

competitividad frente al resto de emergentes.

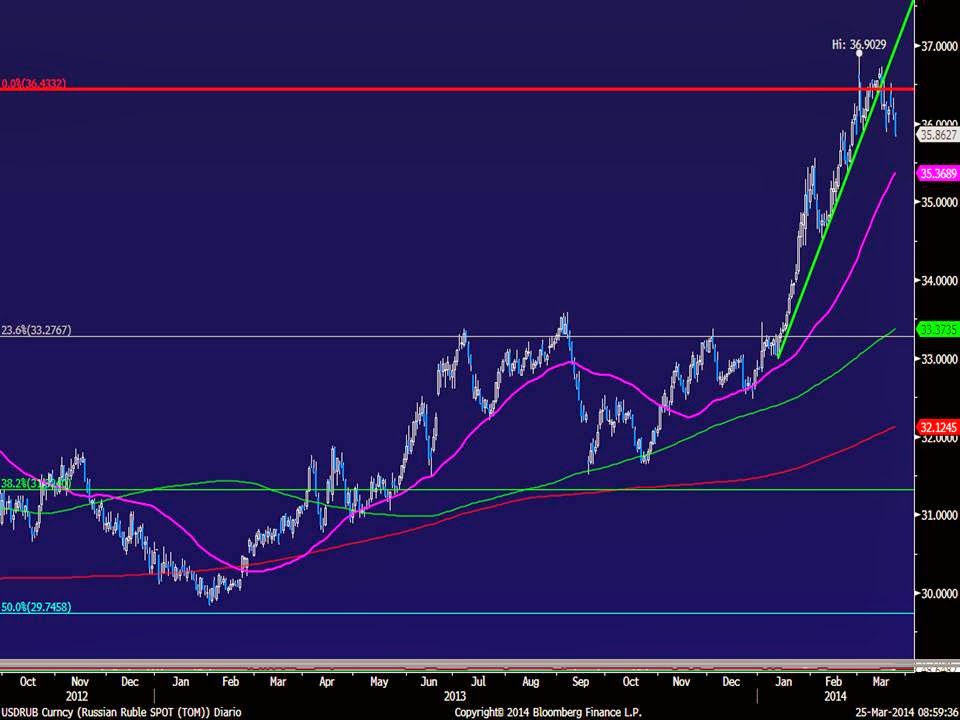

En los gráficos de largo

plazo se aprecia que tanto el real brasileño como el Rublo ruso han podido

hacer techo frente al dólar. Y eso que en estas últimas jornadas estos países

han visto cómo se ha empeorado su calificación crediticia. Pero ya sabemos que

las agencias de calificación siempre van por detrás del precio.

Real brasileño frente al dólar.

Rublo ruso frente al dólar. Ambos se han parado en la zona de máximos de 2009.

Por tanto, parece que tras

las fuertes alzas de Estados Unidos desde 2009, puede darse el caso de que

Europa y Emergentes comiencen de verdad a hacerlo mejor que la renta variable

americana. Tal y como decíamos ayer, habrá que estar muy atentos a las

actuaciones del BCE de la semana que viene, pero puede ser que Draghi marque la

pauta. De momento el Euro, tras las

declaraciones de las últimas semanas se está debilitando frente al dólar y parece volver a meterse dentro del canal bajista

de los últimos años. Tal y como avanzaba Draghi, a Europa no le conviene tener

un euro tan fuerte si queremos reactivar nuestra economía.