En estas últimas claves del día estamos haciendo

hincapié en las expectativas sobre los resultados empresariales y la capacidad

de sorpresa de los mismos. Tanto el S&P500 como el Dow Jones Industrial y

el Eurostoxx 600 cerraron ayer a las puertas de máximos anuales. Estos índices

podría decirse que son los directrices de la renta variable de los países

desarrollados.

Pues bien, desde el punto de vista del análisis

técnico, se aprecia en los siguientes gráficos que el movimiento lateral de los

últimos meses ha servido para reducir en parte la sobrecompra acumulada en la

última subida del verano pasado.

Evolución del S&P500.

Situación muy parecida a la de mediados de octubre cuando el MACD había

corregido tras varios intentos de superar sin éxito el nivel de 1.700 puntos.

Ahora llevamos 10 semanas consecutivos intentando superare la zona de 1.900

puntos. Los resultados están acompañando y el MACD ha corregido, por lo que

aumenta la posibilidad de que rompamos al alza.

Evolución del Eurostoxx

600. Conclusiones similares, tras varias semanas intentando superar la zona

de 340 puntos y ver cómo el MACD ha corregido parte de la sobrecompra que

presentaba a principios de año.

Y si miramos cómo se están posicionando las manos

fuertes (operaciones de más de 10000 títulos) y las manos débiles (operaciones

de menos de 10.000 títulos) se aprecia que los primeros han aprovechado el

movimiento lateral para acumular posiciones de cara a la posible ruptura al

alza, mientras que los segundos se están dejando llevar por las noticias de

emergentes y Rusia para deshacer posiciones.

Evolución del saldo comprador de operaciones de más de 10.000 títulos en el Eurostoxx 50. El saldo comprador en

máximos del año.

Evolución del saldo comprador de operaciones de más de 10.000 títulos del S&P500.

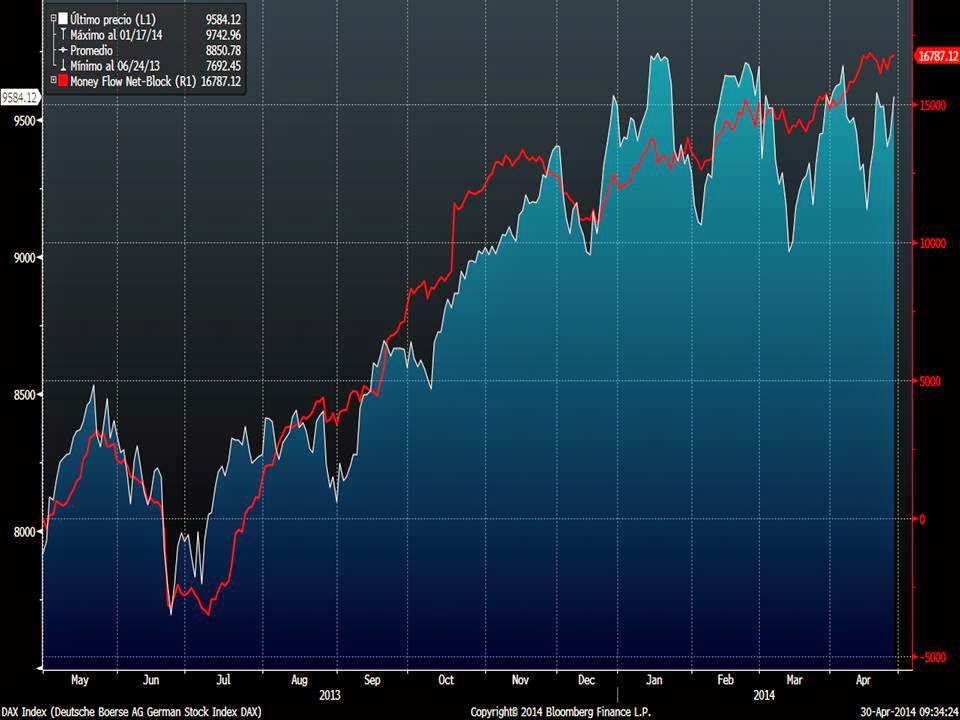

Evolución del saldo comprador de operaciones de más de 10.000 títulos del DAX 30 alemán.

Todos presentan un saldo acumulado en máximos del año

aprovechando los recortes para acumular más papel. Mientras, las operaciones de

menos de 10000 títulos están en mínimos del año.

Evolución del saldo comprador de operaciones de menos de 10.000 títulos del DAX 30 alemán.

Evolución del saldo comprador de operaciones de menos de 10.000 títulos del S&P500. Fuertes caídas

del saldo desde enero muy similar a la situación en la que estábamos en octubre

del año pasado, justo cuando se produjo el último tirón al alza del S&P500.

Evolución del saldo comprador de operaciones de menos de 10.000 títulos del Eurostoxx 50.