Esta misma semana hemos comentado que los resultados empresariales podrían generar el optimismo necesario para que las bolsas saliesen del letargo de los últimos meses y rompieran al alza los máximos anuales. Pero los resultados de las primeras grandes compañías no están siendo nada halagüeños. El martes fue el turno de Alcoa (líder mundial en producción de Aluminio), y tras no cumplir previsiones, la compañía cae en bolsa un 14% desde el cierre del lunes al cierre de ayer. Pero es que, ayer en Europa el turno fue para Ericsson, que corrigió más de un 20% tras anunciar la compañía que los resultados de este año quedarán bastante por debajo de sus previsiones.

Sí que es verdad que están habiendo también sorpresas positivas como la de LVMH el martes o la de Unilever y S&T de hoy, pero evidentemente las dos fortísimas caídas de las dos grandes compañías comentadas, pesa bastante en el desánimo para el conjunto de las previsiones del tercer trimestre.

Si a los resultados empresariales sumamos el dato que se ha publicado de exportaciones de China, pues ya tenemos justificación para la corrección de esta mañana de las bolsas europeas. Las exportaciones han corregido nada menos que un 10% frente a un 3.3% estimado. En el siguiente gráfico podemos ver que las previsiones (línea verde) no suelen ser muy precisas y suelen fallar bastante. El dato del -10% no es un valor extremo, ya que desde el 2014 se han visto lecturas en torno al -20% que al mes siguiente arrojaron lecturas de subidas muy fuertes. Por tanto, el dato de exportaciones es bastante estacional, pero el susto nos lo está metiendo en el cuerpo en el día de hoy.

Creo que lo que el mercado teme hoy no es el dato en sí de las exportaciones, sino que el banco central de China continúe devaluando su moneda para mejorar su competitividad. De hecho, el Yuan está en mínimos del año, muy cerca de los niveles de enero y muy por debajo de los niveles que vimos en agosto del año pasado (fases en las que el pánico se apoderó de los mercados de riesgo). En el siguiente gráfico podemos ver la evolución del Yuan frente al Dólar de los últimos años.

Pero no sólo han caído las exportaciones. También han corregido las importaciones de China más de lo esperado, por lo que está afectando esta mañana sobre todo a los sectores de recursos básicos. No obstante, volviendo a las divisas, podemos observar en los siguientes gráficos que no es tanto la debilidad del Yuan como la fortaleza del Dólar, el movimiento más destacado de las divisas en las últimas jornadas. En el siguiente podemos ver que el dólar se está revalorizando frente a las principales divisas de países desarrollados. Evidentemente el movimiento es más agresivo frente a la libra, pero vemos que el dólar recupera terreno frente a todos.

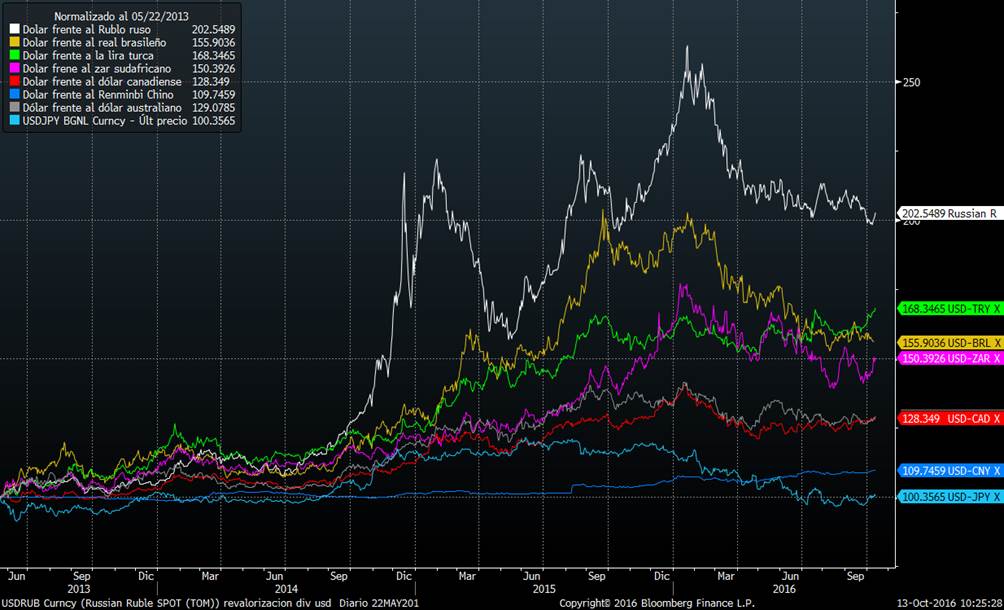

Y por supuesto, frente a las principales monedas emergentes, vemos que el dólar también se está revalorizando. Sólo pierde terreno frente al real brasileño.

Y esta revalorización del dólar, puede deberse a que definitivamente los inversores empiezan a tener claro que la FED subirá tipos y no podrá retrasarlo más tarde de diciembre. La lectura de las Actas de la FED apuntan a esta dirección e incluso, algunos inversores empiezan a apuntar a que podría ser en noviembre.

Así pues, ahora que vuelve la volatilidad en las divisas, es muy complicado que se mantenga la posibilidad de una ruptura alcista de las bolsas. Toca otra vez esperar al comportamiento de los índices en niveles de soportes, dentro de los rangos laterales que esta misma semana hemos comentado. Además, no podemos perder de vista la temporada de resultados empresariales que acaba de empezar y hay tiempo de sobra para provocar un giro de acontecimientos. Mañana mismo tenemos publicación de resultados de la gran banca de Estados Unidos (JPMorgan, Citigroup y Wells Fargo), que podrían al menos tranquilizar a los inversores.

No hay comentarios:

Publicar un comentario