Ayer analizamos cómo el limitado recorrido a la baja,

y las nulas rentabilidades por supuesto, obligan a los inversores a asumir más

riesgos. El que quiera rentabilidad, o aumenta duración, o reduce la calidad

crediticia de los bonos, o asume riesgo divisa, eso si sólo está dispuesto a

invertir en renta fija. La otra alternativa, la que comentábamos ayer es pensar

en ir asumiendo más riesgo de renta variable.

Y es que la curva de tipos históricamente ha servido

para detectar suelos y techos de mercados. Los bancos centrales (salvo el

último invento de los QE) sólo podían actuar en la parte corta de la curva.

Cuando las economías se calentaban subían tipos para asegurar que los

inversores redujesen el riesgo de las carteras y para conseguir salir de

periodos de recesión, bajan tipos para obligar a asumir riesgos a los

inversores. En definitiva, actúan para aplanar o empinar la curva de tipos. En

el siguiente gráfico se muestra la situación de la curva de tipos de la deuda

pública española en momentos cuatro momentos clave de los últimos años.

·

La línea blanca

es la situación de los tipos en España en el verano del año 2000. Pleno inicio

del estallido de la burbuja de las punto.com. Un inversor en bonos españoles

obtenía la misma rentabilidad por invertir en bonos desde 2 a 30 años, en torno

al 5.5% de rentabilidad. No había ningún incentivo para asumir riesgos. Con las

bolsas en máximos, y los bonos a corto plazo ofreciendo un 5,5%, lo lógico era

salir de la renta variable y comprar deuda.

·

La línea naranja

ofrece la misma situación. Curiosamente es la foto de principios de junio de

2007. Tras más de 4 años de subidas de las bolsas, el BCE comenzó a subir tipos

sin parar desde noviembre 2005 (2%) a junio 2007 (4%). Otra vez las bolsas

habían subido con fuerza y a los inversores se le pagaba lo mismo por arriesgar

su ahorro 2 o 30 años. Nuevo techo de las bolsas.

·

La línea verde es

la situación en la que nos encontrábamos a principios de este año. Los tipos a

30 años ofrecían al inversor unas rentabilidades similares a las de hace 10

años (marzo de 2.004, línea amarilla) y a las de los momentos previos a la gran

corrección de 2007. Sin embargo la intervención de los bancos centrales con

tipos en mínimos históricos, ha conseguido que estas rentabilidades en torno al

4.5% sean muy atractivas para el ahorrador, ya que el tramo de 2 años ofrecía

rentabilidades inferiores al 1%.

·

La línea amarilla

es la situación de hace 10 años. Las bolsas habían salido de las correcciones

del periodo 2000-2002 y estábamos en pleno proceso de recuperación económica.

El Ibex cotizaba en 8.300 puntos y ya había subido un 60% desde los mínimos del

año anterior. Pero el BCE mantenía los tipos en zona de mínimos (2%) y obligaba

a los inversores a asumir riesgos. Tanto fue así que el Ibex desde esa fecha

hasta los máximos de 2007 se multiplico casi por 2 (llegamos a alcanzar los

16.000 puntos).

Quizás se aprecie mejor cómo los bancos centrales

obligan a asumir riesgos en el gráfico de la evolución de la pendiente de la

curva entre 2 y 30 años. A principios de año, cómo hemos comentado, los bonos a

30 años ofrecían un 3,5% (350 puntos en el gráfico) más de rentabilidad que los

de 2 años. Son niveles máximos, sólo vistos en el año 2009 y en el verano de

2.012. Curiosamente, han coincidido con fuertes suelos de la renta variable

española. Igual de curioso resulta que los dos grandes techos de la bolsa han

coincidido con épocas en las que la pendiente de la curva estaba en mínimos

históricos (verano del 2.000 y primer semestre de 2.007.

Así pues, la pendiente del tesoro español actual, es

más representativa de un suelo de mercado que de un techo. No obstante, el

estudio de la deuda soberana española puede ser confuso, ya que antes del año

2000 se vio afectada por la entrad de España en el Euro y en estos últimos

años, el aumento de la prima de riesgo también ha “ensuciado” el estudio. Sin

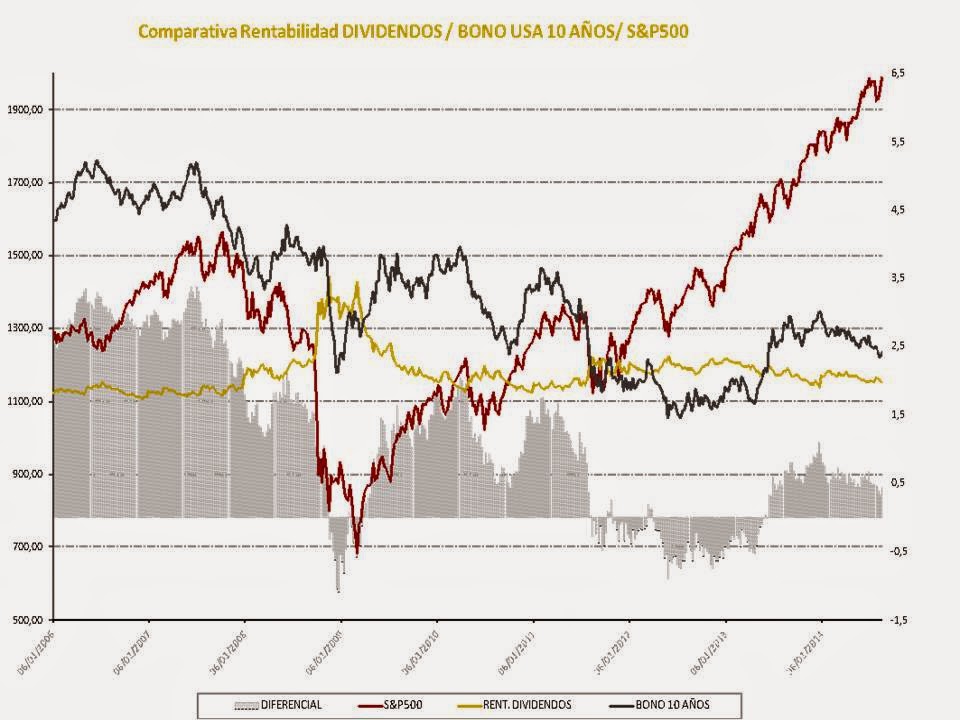

embargo, si estudiamos la pendiente de la curva alemana y de Estados Unidos

frente al Dax y S&P500 respectivamente, se observa que está totalmente

correlacionado el aplanamiento de la curva con techos de mercado y los máximos

de la pendiente con suelos de la renta variable. Incluso los tramos de bajada

de la pendiente coinciden con los tramos de subida de la renta variable. Son

los periodos del 95 al 2.000; del 2.004 al 2.007 y el iniciado entre 2.010 y

2.011.

Por tanto, la curva de tipos actual es un argumento

que apoyaría la tesis de que las actuaciones de los bancos centrales van

encaminadas a obligar a los inversores a asumir riesgos si quieren

rentabilidad. En el siguiente gráfico comparamos la evolución del precio del

bono español con vencimiento a 18 años (plazos más largos no tienen suficiente

historia) frente al Ibex y al MSCI WORLD. La subida en precio desde su emisión

ha sido mucho mayor que haber invertido en renta variable española o global. No

obstante, la volatilidad de los últimos 10 años ha sido del 13.18% frente a un

18.3% de la bolsa global. Si nos vamos a un bono a 30 años asumimos una

volatilidad similar a la de la renta variable global a cambio de una

rentabilidad del 2.9% (tir de hoy) y obligación de mantener la inversión 18

años.

Estos son los números que debe hacer un inversor antes

de compra un bono de largo plazo. Rentabilidad máxima (2.9%) y riesgo. El

riesgo es por un lado el de asumir una volatilidad similar a la de una cartera

con al menos un 50% de renta variable. De otro lado está el riesgo de plazo de

la inversión. Si la situación cambia en los próximos meses o años, se puede ver

obligado a no poder vender hasta vencimiento si no quiere realizar fuertes

minusvalías. Hoy cotiza este bono al 139.5% sobre el nominal y a final del 2013

lo hacía al 111% (ha subido nada menos que un 26% en lo que va de año), a lo

que habría que añadir el cupón. Si en enero de 2015 el bono cotizara por

ejemplo en el 4%, el precio del bono caería al 121%.

Más sencillo aún. Si compro hoy 100.000 euros

nominales del bono citado, pago 140.000 euros. Recibiré todos los años un cupón

del 5.75% sobre nominal (5.750€), que representarían brutos de retención

fiscal, un 4.10%. Y lo peor, es que sé seguro que en Julio de 2032 voy a

recibir además de mi cupón, sólo 100.000 euros de los 140.000 que he puesto

hoy. Sin duda, entiendo que con estos números merece la pena comprar una cesta

de renta variable española (o global que es menos volátil). La rentabilidad por

dividendo hoy con el Ibex en 10.700 es del 4.65%. Por lo que si invierto

140.000 euros, cobraría todos los años 6.482 euros brugos de retención fiscal.

Además, para que mi patrimonio fuese inferior a 100.000, tendría el Ibex que

estar por debajo de 6.928 puntos (siempre que mi cesta replicara al Ibex), dentro

de 18 años.

Creo que estos números debemos tenerlos presente antes

de decidir si aumentar la duración de la inversión en renta fija o ir mirando a

los mercados de renta variable. Hoy mismo se han publicado los datos de

inflación al 0.3% para la eurozona (justo lo esperado), con mejoría del dato de

la inflación subyacente (0.9% frente al 0.8%). Este dato es el que estudia el

BCE ya que la subyacente es la inflación reflejada por el índice de precios al consumo (IPC)

cuando éste no toma en cuenta ni los productos energéticos ni los alimenticios

sin elaborar, por ser los últimos productos cuyos precios sufren grandes

fluctuaciones debido a conflictos internacionales, malas cosechas, etc. La

intención de medir la inflación con este subconjunto es conocer a medio

plazo la tendencia general de los precios. Este dato resta urgencia al BCE a

que tome medidas el día 4, por lo que a corto plazo los inversores están

recogiendo beneficios, pero es un dato muy bueno a medio-largo plazo, ya que

aleja los fantasmas de la deflación y apoya más nuestra apuesta de un trasvase

de posiciones desde la renta fija a la renta variable.