La subasta de letras del tesoro español hoy ha marcado

nuevos mínimos históricos de rentabilidad con la demanda superando la oferta

ampliamente. A 3 meses nuestro estado se financia al 0.04% y a 9 meses ha

conseguido casi 2.400 millones al 0.11%. Desde estos 9 meses hasta el plazo de

dos años la curva es totalmente plana con todos los bonos cotizando en torno al

0.10%.

Concretamente el bono de referencia a dos años vence

en abril de 2016 y nos rentaría hoy un 0.12% (OJO, sin incluir comisiones). Con

un ejemplo numérico se entiende mejor. Para un nominal de 10.000 euros hoy

pagaríamos 10.629.03 € (hoy cotiza al 105.21% más cupón corrido) y a cambio el

estado nos devolvería los siguientes dos pagos:

·

El 30 de abril de

2015 nos pagaría el cupón correspondiente que ascendería a 325 euros (brutos

sin incluir impuestos), ya que paga un cupón del 3.25%

·

y en abril

de 2015 (vencimiento) cobraríamos los mismos 325 euros de cupón (a descontar

retención) y los 10.000 euros del nominal.

En resumen, para una retención del 21%, el ahorrador

hoy invierte 10629.03 euros y cobraría neto en total 256.75+256.75+1000 euros=

1513.5 euros. Al final pierde dinero. Eso sí tendría unas retenciones en

Hacienda de 136.5 euros que con suerte se las pueden devolver al hacer la

declaración.

Así pues, un ahorrador europeo está que quiera obtener

rentas, está obligado a mirar otro tipo de activos. Los bonos corporativos

ofrecen rentabilidades similares. La rentabilidad por dividendos de las bolsas

europeas, aunque no están en máximos sí que ofrece un importante diferencial

respecto a los bonos. Evidentemente no queremos decir que un inversor de letras

pase el 100% de su patrimonio a la renta variable directa, pero si quiere

obtener rentabilidades recurrentes, está obligado a asumir riesgos e ir

introduciendo algo de renta variable en las carteras. En los siguientes

gráficos comparamos la evolución de los índices frente a la rentabilidad por

dividendos histórica de los mismos y el diferencial existente entre la rentabilidad

del bono y de los dividendos.

Históricamente, hasta la crisis de Lehman, la

rentabilidad por dividendos ha sido inferior a la de los bonos a 10 años, ya

que para siempre se ha supuesto que en un horizonte temporal de 10 años los

índices suelen revalorizarse. Sin embargo, en 2.008-2.009 con el bono español

al 4% y los dividendos en torno al 7% se aprecia que este diferencial del 3% a

favor de los dividendos fue la mayor oportunidad para comprar renta variable de

los últimos años. Este diferencial entre el 2%-3%a favor de los dividendos

volvió a producirse en las caídas de 2.012. En esos momentos el diferencial se

produjo más por caídas de la renta variable ya que también subió la

rentabilidad del bono. Y hoy volvemos a tener el diferencial por encima del

2.5%. El bono español a 10 años está al 2.17% mientras que la rentabilidad por

dividendo del Ibex es del 4.7%. El motivo no ha sido la corrección de la renta

variable sino la caída de la rentabilidad del bono, pero la oportunidad

financiera es la misma.

Algo similar ocurre con el resto de mercados de renta

variable. En el gráfico del Eurostoxx 50 frente al bono alemán se aprecia un

diferencial también que avisa sobre posible oportunidad financiera a favor de

la renta variable. Rentabilidad por dividendos del Eurostoxx del 3.6%

frente al 0.93% del bono alemán.

El índice alemán a pesar de tener menos peso en

valores con altos dividendos, ofrece hoy una rentabilidad por dividendos del

2.8% lo que hace que el diferencial a favor de los dividendos roce niveles

históricos de “señal de compra” para la renta variable.

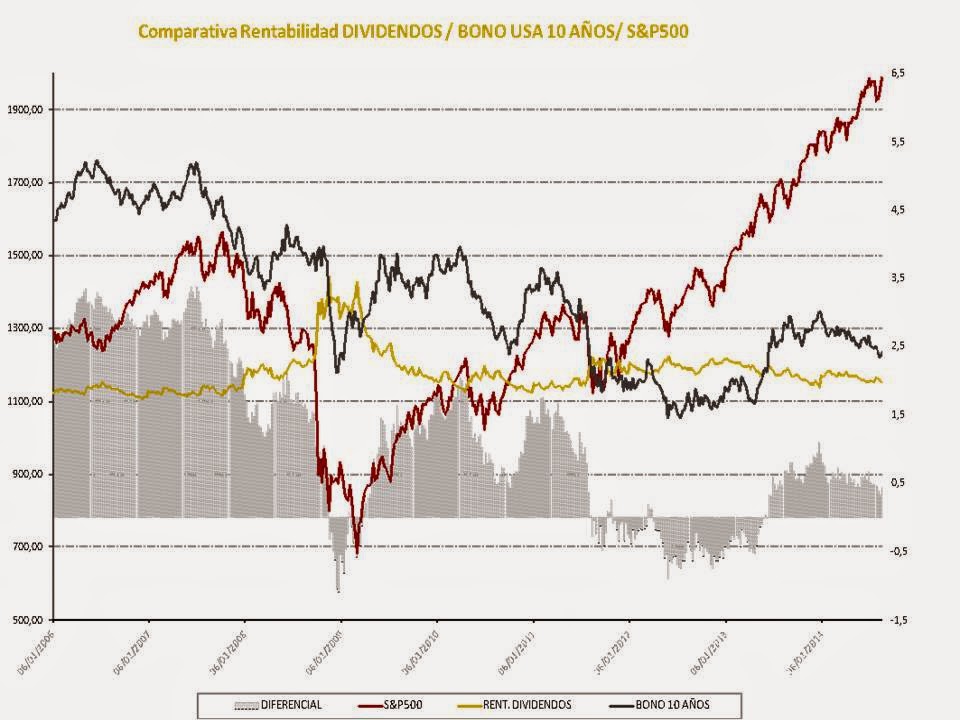

Fuera de Europa si miramos al S&P500, se aprecia

que la rentabilidad del bono es superior a la de los dividendos. Algo que suele

ser normal en este índice. Los momentos de mayor oportunidad para la renta

variable se producen con los dividendos ofreciendo rentabilidades similares o

un 0.5% superiores a los bonos. No obstante, no ofrecen lecturas tan extremas

como las de 2007, 2.010 y 2.011 que fueron las que precedieron a las últimas

correcciones.

En definitiva, las rentas que ofrecen los dividendos

de la renta variable son una buena alternativa para los inversores en estos

momentos en los que la rentabilidad de los bonos está en mínimos históricos.

Este aspecto, es otro de los argumentos que le debería dar sostén a las bolsas

en caso de nuevas correcciones.

No hay comentarios:

Publicar un comentario