Vean

los siguientes gráficos.

Evolución

del total de activos en el balance de la FED.

Evolución

del total de activos en el balance del Banco de Japón.

Evolución

del total de activos en el balance del Banco Central Europeo.

Es

el análisis de cómo han intervenido los bancos centrales desde que comenzó la

crisis en el verano de 2008. Si miramos la evolución de las bolsas de estas

zonas geográficas entendemos lo correlacionado que está el comportamiento de

los Bancos y los índices de renta variable. Claramente en máximos históricos y

a muchísima distancia de los mínimos desde 2009 tenemos a Japón y al S&P500

(casi han multiplicado por 3 su cotización) mientras que el Eurostoxx 50 apenas

ha subido un 50%.

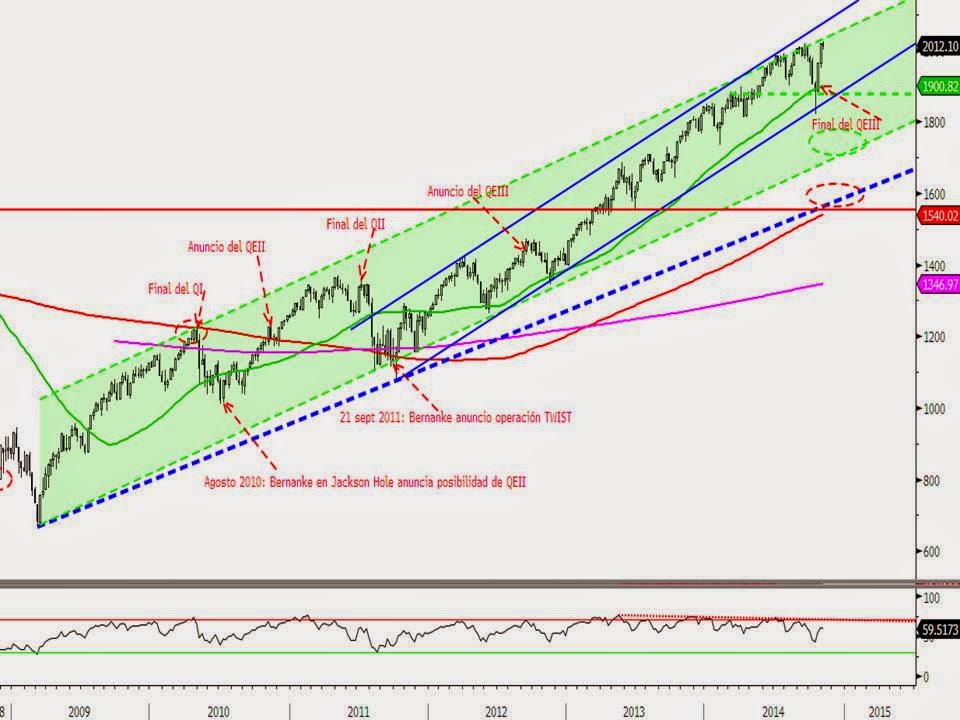

Evolución

del S&P500 desde 2009.

Evolución

del Nikkei desde 2009.

Ante

este comportamiento, está claro que son los bancos centrales los que están

aupando a los mercados. Pretenden conseguir inflación y crecimiento en la

economía real, pero sólo han conseguido inflación de activos, tanto de renta

variable como de renta fija. Pero al común de los mortales no nos está llegando

está llegando esta liquidez con la que los bancos centrales están inundando a

la economía.

A

esto debemos añadir que Arabia Saudí ha lanzado un órdago claro de que tiene

capacidad de sobra para vender más petróleo y más barato. Tienen mucho más

margen que Estados Unidos para ello y todo apunta a que tendremos petróleo

barato por bastante tiempo. Así, estamos ante la pescadilla que se muerde la

cola y mañana Draghi está en una clara encrucijada. Su cuerpo le pide aumentar

estímulos, pero sabe que si no van a la economía real, no servirán para

reactivar la economía. Y por otro lado, desde ayer sabemos que hay presiones

por parte de varios banqueros centrales a los que no les ha gustado las últimas

actuaciones (casi en solitario) de Draghi. Al parecer les molestó bastante que

dijera a mediados de septiembre que el BCE podría aumentar su balance hasta los

máximos alcanzados en 2012 (según el gráfico sería un incremento de un billón

de euros). Si vemos el gráfico se aprecia que el balance está aumentando pero a

pasos muy lentos. Según los últimos datos, desde el BCE ha adquirido 4.780

millones de euros en cédulas en las dos últimas semanas y ha anunciado el

fichaje de cuatro gestoras para comenzar este mes con la adquisición de

titulizaciones.

Muy

pendientes por tanto de la rueda de prensa de mañana de Draghi. No parece que

haya grandes sorpresas pero tras la fuerte revisión a la baja de crecimiento de

la eurozona realizadas ayer por la propia Comisión europea y la caída de los

precios del petróleo, no se puede descartar nada. Además teniendo en cuenta que

el Banco de Japón y la FED siguen apostando fuerte según se aprecia en sus

balances. Si el BCE no hace nada, el euro puede rebotar y poner en más peligro

la situación de baja inflación y bajos crecimientos.

No hay comentarios:

Publicar un comentario