Actualizo

el gráfico de la evolución del futuro del West Texas frente al futuro del

S&P500. No he calculado la correlación pero es casi perfecta.

Ayer

veíamos que el precio del petróleo intentaba recuperar los 30 dólares por

barril y parecía que el suelo era fiable. Y hoy por el mero hecho de que el

precio no pudo superar esta resistencia, ya tenemos nuevo pánico en la mayoría

de bolsas mundiales.

Tendencia

bajista de las últimas jornadas de los precios del petróleo.

La

tendencia bajista de los precios del petróleo es indudable y tal y cómo

comentamos ayer, hasta que no salga de esta espiral bajista, será difícil que

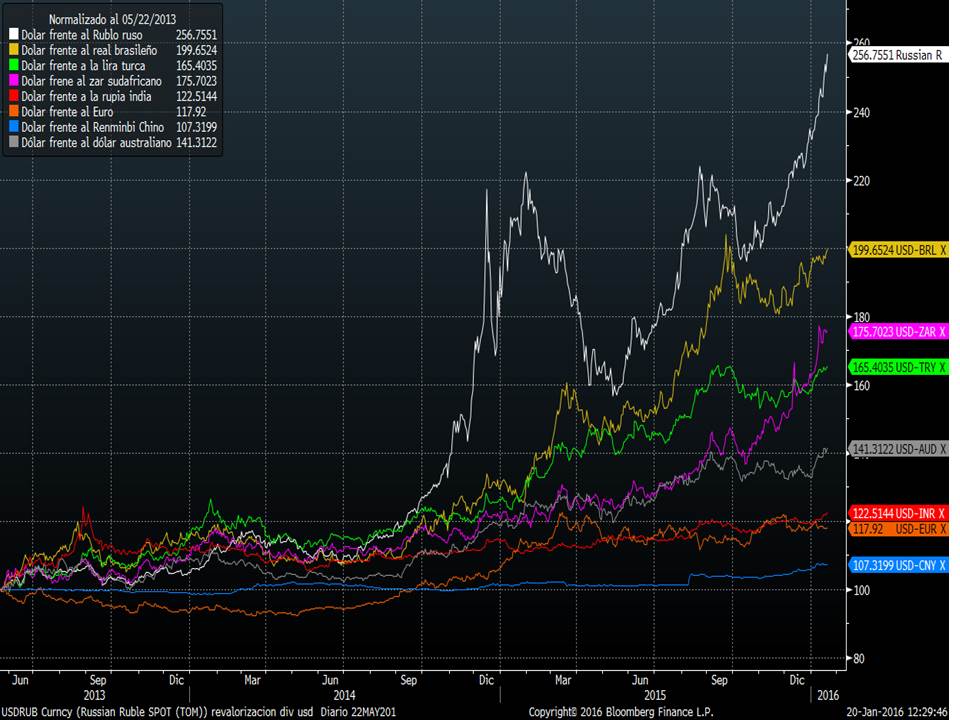

vuelva la confianza en cualquier activo de riesgo. Tal y cómo comentamos hace

unos días, tenemos un problema con las divisas emergentes. En octubre parecía

que el dólar había hecho techo respecto a la mayoría de monedas, pero este

arranque de año está llevando a la mayoría de divisas de países productores a

mínimos de los últimos años e históricos en algunos casos.

En estos escenarios, hace unos meses descartábamos la posibilidad de que las bolsas mundiales entraran en un ciclo bajista y hubiera recesión global. Hoy sí que nos planteamos la posibilidad de una recesión global pero sigue siendo un escenario muy poco probable. Y le damos algo de probabilidad no por los datos macro actuales sino porque podemos entrar en un escenario de desconfianza de los consumidores que acelere la debilidad de los datos macro. El escenario más probable sigue siendo el que hemos comentado estos días que es una ralentización económica pero el crecimiento suficiente como para que las compañías cotizadas sigan generando beneficios crecientes. Mientras siga este escenario, no nos podemos dejar llevar por el pánico y debemos pensar que lo que estamos viviendo es una corrección y no un cambio de tendencia.

Recuerdo

que el mayor momento de pánico que hemos vivido en los últimos años se produjo

en el verano del 2012. Ahí los bonos españoles cotizaban al 7% con los

tipos de interés por debajo del 1%. Y los bonos de las comunidades autónomas

españolas cotizaban en torno al 15%. El Ibex pasó de 8.950 puntos a 5.994

puntos en menos de cuatro meses (desde febrero a junio). Os puedo asegurar que

muy pocos inversores fueron capaces de beneficiarse del rebote vertical que se

produjo por el simple hecho de que Draghi pronunciara una frase. Draghi dijo

que haría lo que fuese necesario para salvar al euro y el Ibex subió un 38%

desde el 27 de julio hasta el 17 de septiembre (menos de dos meses). Ahí

se había iniciado la tendencia alcista pero en los dos primeros meses era

donde estaba gran parte del recorrido.

Actualizo el gráfico en el que se aprecia los

movimientos comentados y el canal bajista de corto plazo que comentamos ayer

para el Ibex 35. He añadido el MACD diario que está cotizando a niveles

similares a los que se alcanzó en ese verano del 2012.

A

toro pasado se aprecia que aquel momento de pánico resultó ser la mejor

oportunidad de inversión de los últimos años. En renta fija incluso el

movimiento fue más exagerado. El bono español que vence en julio 2025 corrigió

un 20% desde marzo a julio y el que compró a final de junio ha vivido un rally

alcista de subida del precio del bono de nada menos que un 25% anualizado hasta

marzo del año pasado.

Por

tanto, mientras se van publicando datos macro y resultados empresariales de

este primer trimestre que nos digan si el pánico actual se refleja en la

economía, nos quedamos con la previsión macro del FMI. Y viendo la tabla de

crecimientos previstos y revisiones respecto a la última reunión, nada nos hace

indicar que la caída de las bolsas esté justificada.

No hay comentarios:

Publicar un comentario