Hoy por ser el último día del año vamos a realizar una

visión actual y posibles escenarios de los distintos tipos de activos de renta

variable según zonas geográficas

Análisis del

IBEX 35. El

consenso de mercado estima unos beneficios de 2015 para el conjunto del IBEX 35

de 724 puntos. Estamos hablando de un PER estimado de 14.20x. En términos

históricos es un PER más caro que barato. Aunque gracias a la actuación de los

bancos centrales (y sobre todo a la inflación actual y futura), a los mercados

de renta variable actualmente (al igual que a los de renta fija) los términos

no son comparables y los inversores no exigen rentabilidades tan altas cómo

fases de ciclo similares en las que los tipos de interés estaban mucho más

altos. Usualmente se utiliza el inverso del PER como medida de rentabilidad

prevista a futuro para la renta variable. Básicamente, un PER de 14,20x

significa que a través de los beneficios recuperaríamos la inversión en 14,2

años. Con Per de 14,20 estaríamos hablando de una rentabilidad del 7,05%. ¿Esta

rentabilidad es alta o baja? Para saberlo, lo comparamos con la

rentabilidad del activo sin riesgo de referencia y obtendríamos la prima de

riesgo a la que cotiza la renta variable española. Con el bono español al 1.55%

la prima de riesgo sería del 5.5%. Estos mismos cálculos los

haremos con el resto de índices para ver cuáles serían a priori los índices con

más recorridos. Es un elemento más del análisis, ya que a lo largo del año

habrá multitud de factores que afectarán a los mercados y todos sabemos que es

imposible encontrar certidumbres, pero es en lo que basaremos este análisis.

Desde el punto

de vista técnico el Ibex dejó atrás en el 2013 la tendencia bajista iniciada en

el 2007. Desde entonces lo enmarcamos en un canal alcista desde los mínimos de

2012, aunque este año ha demostrado que, más que en clara tendencia alcista ha

entrado en un periodo lateral (clara muestra de la incertidumbre actual) entre

9.500 y 11.200 puntos. Así pues, todo apunta que en este inicio de año

seguiremos en ese canal lateral y para el conjunto del año situamos el peor

escenario en la zona de 9.000 puntos, el neutral sería seguir en el canal

alcista y el mejor escenario sería irse a la parte superior del canal alcista.

Evidentemente no parece que nos mojemos mucho si decimos que para el cierre del

2015 el Ibex puede cerrar entre 9.000 o 12.000 puntos. Pero sí que hoy debemos

sentar las bases de cómo actuaríamos según se produzcan los acontecimientos. Si

por ejemplo, la crisis política de Grecia, la guerra de divisas, las materias

primas, los riesgos de deflación y miles de otros riesgos que ahora ni nos

planteamos salen a la palestra, evidentemente el Ibex se acercará a los 9.000

puntos los beneficios empresariales justificarían el aumento de exposición en

nuestro selectivo. Por arriba ocurriría lo contrario. Si se van limando

incertidumbres que provoquen la ruptura al alza del lateral en 11.200 y nos

dirigimos a la zona de 11.500-12.000 puntos el PER sería bastante más caro y

sería momento de reducir peso. POSICIONAMIENTO EN ESPAÑA NEUTRAL

Análisis del

Eurostoxx 50. El consenso de mercado estima unos beneficios para el conjunto de

las empresas de 240 puntos. Con el Eurostoxx en 3.140 sería un PER estimado de

13.08x. Sería una rentabilidad del 7.64% y una prima de riesgo sobre

el bono alemán (0.55%) de nada menos que del 7.09%, bastante más

atractiva que la del IBEX 35. Desde el punto de vista técnico también parece

tener mejor aspecto. Estamos por encima de los máximos de 2.009-2.010 y ha

respetado más claramente el canal alcista iniciado en el 2012. Escenario

neutral sería seguir en la base del canal alcista y movernos a final de año en

la zona de 3.300 puntos; escenario pesimista sería correcciones a lo largo del

año (no al final) de nuevo en la zona de mínimos de esta año y media de 500

sesiones (2.750 puntos); y como escenario más optimista sería irnos a la parte

superior del canal alcista (niveles de 3.750 puntos). POSICIONAMIENTO EN

EUROPA POSITIVO O SOBREPONDERAR.

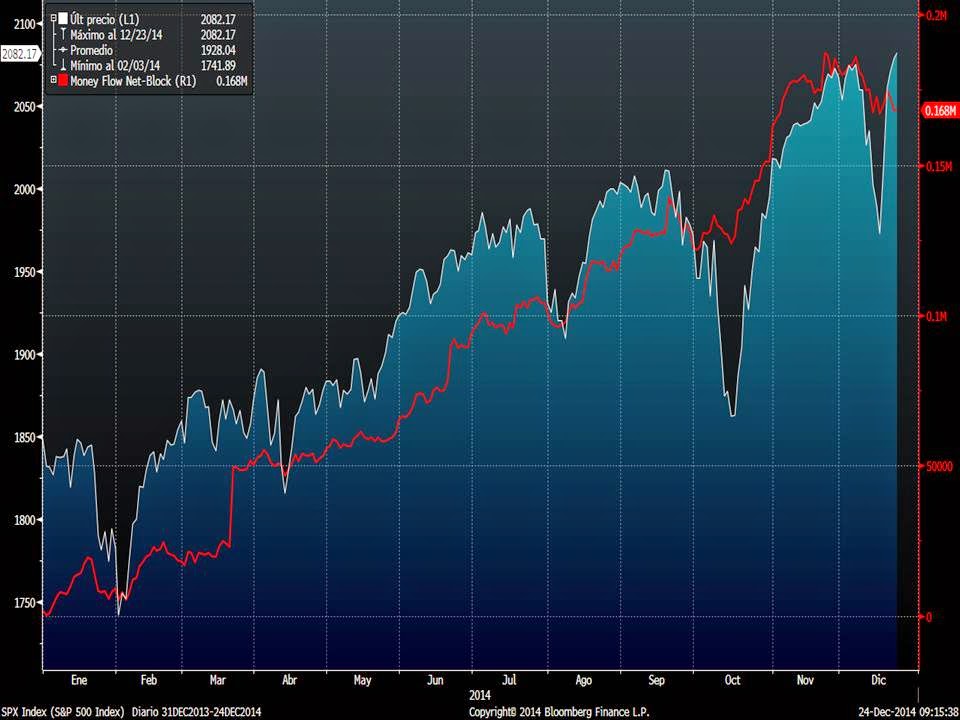

Análisis del

S&P500. El consenso de mercado estima unos beneficios para el conjunto de

las empresas de 127 puntos. Con el S&P500 en 2.080 sería un PER estimado de

16.3x. Sería una rentabilidad del 6.13% y una prima de riesgo sobre

el bono EE.UU. (2.18%) del 4.05%, Bastante más bajas de las de

los índices anteriores. Desde el punto de vista técnico, da la sensación de que

la cotización del S&P500 ya ha descontado todas las noticias positivas de

esta economía e incluso se contempla que los resultados empresariales seguirán

creciendo al mismo ritmo que lo han hecho en los últimos años. Algo complicado

teniendo en cuenta la pérdida de competitividad de este año por la fortaleza

del dólar.

Desde el punto

de vista técnico, el S&P500 cotiza en la parte superior del canal alcista

iniciado en 2009 y del iniciado en 2011. El escenario más probable es que

siguiese moviéndose en los canales comentados, por lo que habría que

aprovechar posibles correcciones a la zona de 1.800-1.900 para aumentar

exposición en este mercado (ahora lo vemos caro tanto por técnico como por

fundamentales. Por abajo he continuado ficticiamente la media de 200 sesiones

que es el nivel que entiendo que debería marcar el gran soporte para el

S&P500 a largo plazo. Mientras coticemos por encima de esta media, no nos

queda otra que admitir que la bolsa de Estados Unidos está en tendencia

claramente alcista y cualquier corrección es oportunidad de compra. POSICIONEAMIENTO

EN EE.UU NEGATIVO O INFRAPONDERAR.

Análisis de

mercados emergentes. Evidentemente hay bastante diferencia según la zona

geográfica pero para simplificar, usamos el MSCI global Emerging markets. Los

beneficios para el conjunto de las empresas estimados para 2015 son de 87

puntos. Con el índice en 955 sería un PER estimado de 11x. Sería una

rentabilidad del 9.10%. El bono de referencia es más complicado en este caso. Las

rentabilidades de los bonos emitidos (a 10 años) por estos países en dólares se

mueven entre el 3% de Chile y 4.25% de Turquía (Rusia se desmarca evidentemente

con un 6.5%), mientras que los países asiáticos emiten en su moneda y se

financian entre el 1.5% de Taiwán y el 7.8% de India (Cina al 3.5%). Para una

rentabilidad el 4% obtendríamos una prima de riesgo aproximada del

5%, no demasiado atractiva si la comparamos con los índices anteriores.

Desde el punto

de vista técnico, comienza el año en clara zona de soporte. Este mes de

diciembre ha aguantado la media de 500 semanas y la línea que une los mínimos

desde 2.011. Es buena zona para hacer suelo. Además, al contrario de lo

comentado, el efecto devaluación de sus monedas debería hacer a las compañías

de estos índices ganar competitividad y provocar una revisión al alza de sus

beneficios. Por tanto puede que nos encontremos cerca del peor escenario para

estos mercados. Dependerá, cómo hemos comentado estas últimas semanas, de que

las materias primas dejen de corregir (es un mercado fuertemente correlacionado

con estos activos). El escenario neutral sería recuperar la directriz alcista

perdida en octubre y volver a niveles de máximos del año (coincide con máximos

de 2.012-2.013). El escenario optimista sería recuperar los niveles de máximos

de 2.011 en la zona de 1.200. El escenario en estos mercados sería positivo o

sobreponderar, pero en tanto las materias primas no hagan un suelo fiable,

mantendremos un ESCENARIO NEUTRAL.

Por último, hoy

en vez del informe diario de mercados, adjuntaré el informe de estrategia de

inversión para 2015 de nuestra compañía. Aprovecho para desear a todos un feliz

y próspero 2015 cargado de plusvalías y que nosotros podamos verlo y ayudar en

todo lo posible a conseguirlo.