Ante todo,

feliz navidad. En un día como hoy, tenemos que aparcar un poco el estrés del

día a día de los mercados y pensar que estamos en navidad. Deseo que todos

disfrutemos esta noche de una cena rodeados de la familia que es lo que toca.

En cuanto a los

mercados, no parece que haya grandes cambios en lo que queda de año. Ni

siquiera la posible tragedia griega que se avecina afectó ayer a las bolsas y

bonos en Europa. Estados Unidos, el Rublo y el petróleo están ayudando a que

los mercados de riesgo se hayan girado al alza tras una penosa primera quincena

de diciembre y podamos afrontar con algo de optimismo el cierre de año. En

primer lugar, la FED dejó claro que los tipos no subirán tan rápido cómo se

descontaba hace algunas semanas. El rublo, gracias a la fuerte subida de tipos

y amenaza del banco central ruso, se revaloriza más de un 30% desde los mínimos

de la semana pasada, y el petróleo, aunque no termina de repuntar, lleva varias

sesiones sin perforar los mínimos de principios de mes, lo que hace pensar que

se puede estar formando un suelo.

Tal y como

hemos comentado, al mercado ni siquiera le afectó que en la segunda votación en

el parlamento griego no se alcanzara el mínimo de 200 votos y se quedase sólo

en 168 votos a favor consiguió que las primas de riesgo de los periféricos se

ampliasen. La verdad es que sería una sorpresa positiva que el próximo día 29

en la tercera y última votación el partido presidido por Samaras consiguiese el

apoyo de esos 12 parlamentarios que le faltan. Pero el mercado está a otra cosa

e incluso me da la sensación de que estamos preparados para resistir sin grandes

correcciones en el caso que tuviesen que adelantar las elecciones. Con el BCE

detrás, la crisis griega no se ve tan grave. Al menos hoy, otra cosa es lo que

suceda el día que ocurra.

Y es que los

mercados, noticieros, periódicos económicos están a otra cosa. No es otra que

anunciar que la economía de Estados Unidos creció a ritmo del 5% en el último

trimestre y que el Dow Jones cerró por encima de 18.000 puntos por primera vez

en la historia. Estamos en navidades y hay que alimentar el apetito comprador

compulsivo no sólo en las calles sino también en los mercados. Es verdad que la

economía norteamericana se está desmarcando del resto de economías tanto

desarrolladas como emergentes, pero para que mantengan el ritmo actual de

crecimiento entiendo que necesitan que el resto de economías les acompañe. No

sé si será por las fechas en las que estamos, pero no termino de contagiarme de

la euforia. Es verdad que los mercados de renta variable están claramente en

tendencia alcista pero en este último tramo de subida veo ciertas divergencias

que me hacen dudar sobre la fiabilidad del último rebote.

En primer

lugar, la prensa especializada pone en primera página el hecho del 18000 del

Dow Jones y el 5% del PIB de Estados Unidos. Y por supuesto nada del fracaso de

Samaras en las segundas votaciones. En el periódico Expansión sólo lo nombran

en un artículo (una línea) que habla de los nuevos mínimos del euro), mientras

que en el economista le dedican una página pero casi la última del periódico

(por supuesto nada en la portada). Entiendo que si ayer tras las votaciones,

las primas de riesgo se hubiesen disparado y los mercados hubiesen corregido,

el PIB pasaría desapercibido y los titulares serían muy distintos. En

definitiva parece que tanto el S&P500 como el DOW Jones son los indicadores

de la situación de la economía.

Pero además de

dar más importancia a las noticias positivas que a las negativas (señal

inequívoca de mercado alcista pero también precaución por posible techo de

mercado), entiendo que si observamos que sólo el Dow Jones y el S&P500 son

los únicos índices que han hecho nuevos máximos del año y por tanto máximos

históricos, es clara señal de que la subida no es fiable. He analizado el

cierre de ayer de los 30 valores del DOW Jones industrial y se observa que a

pesar de que el índice cerró ayer en máximos históricos hubo las siguientes

divergencias:

·

Solo 8 valores cerraron ayer a menos de un 1% de los máximos del

último año.

·

En promedio a cierre de ayer, los valores están nada menos que a

un 5.07% de distancia de los máximos del último año.

·

Hay 10 valores que están a más de un 7.5% de distancia de los

máximos del último año (-11.54% de promedio).

·

Hay 5 valores que cotizan a más de un 10% de distancia de los

máximos del último año (-14.31% de promedio).

No controlo

mucho esta estadística pero sí que hay analistas especializados que consideran

que cuando un buen número de acciones no acompaña al índice a alcanzar los

máximos es posible señal de techo. Si miramos el siguiente gráfico en el que

comparo la evolución del S&P500 con la bolsa global (MSCI WORLD), y los

distintos estilos de inversión (Growth, Value, Small y Large Cap). Ninguno ha

sido capaz de superar los máximos de julio de este año y tampoco en la

recuperación de diciembre han sido capaces de acercarse a los máximos de

noviembre.

Y de los

índices en particular, me sigo quedando con la evolución del Russell 2.000.

Sigue en clara zona de resistencia en la zona de máximos del año y parte

superior del canal lateral en el que lleva inmerso desde final del año pasado.

En resistencias mejor no comprar y esperar a que se supere en cierre para

hacerlo.

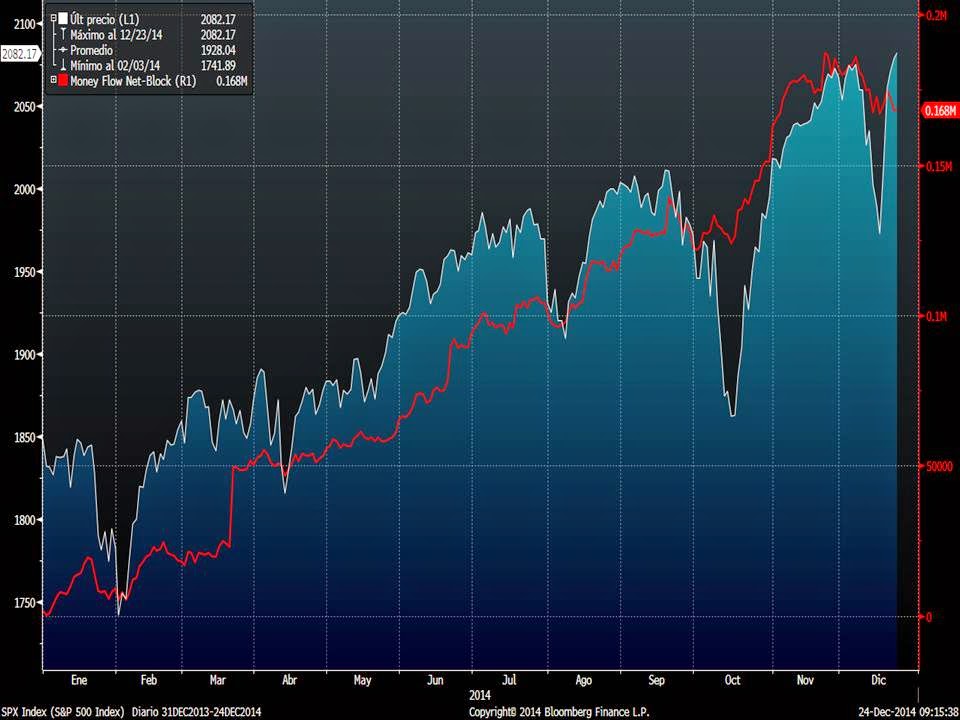

Siguiendo con

las divergencias, en el estudio que suelo hacer del comportamiento del saldo

comprador de las operaciones de más o menos de 10.000 títulos se observa que

tanto en el S&P500 como en el DOW Jones, la subida no ha venido acompañado

de las manos fuertes. En el siguiente gráfico del S&P500 frente a

operaciones de más de 10.000 títulos se aprecia claramente lo comentado. El

saldo comprador (línea roja) está bastante por debajo del que había en

noviembre y en la subida de los últimos días incluso el saldo ha bajado.

Y lo mismo

ocurre (incluso más exagerado) con el DOW Jones Industrial.

Sin embargo las

manos débiles (bueno, operaciones de menos de 10.000 títulos), no sólo han

acompañado el último rally, sino que parece que es el momento del año en el que

empiezan a incrementar el saldo comprador que era claramente negativo. Parece

que es la primera vez que se creen la subida.

Evolución del

S&P500. Saldo comprador bastante más alto que en los máximos del mes

pasado.

Evolución del

saldo en el DOW Jones industrial.

Por último,

otra divergencia que se está produciendo desde inicio del verano. Los bonos

High Yield que en toda la subida desde el 2009 han estado fuertemente correlacionados

con el S&P500, llevan corriendo desde el verano con máximos decrecientes

frente a máximos crecientes del S&P500.

Evidentemente

lo comentado aquí no quiere decir que a la fuerza los mercados deban corregir,

pero sí que nos pone en aviso de que la subida no es del todo fiable y no

conviene dejarse llevar por la euforia y comprar en el último momento. Tal y

como comentamos en los últimos días, algo de riesgo hay que tener, y dado que

estamos en una clara tendencia alcista, el riesgo hay que aumentarlo sólo en

las correcciones del mercado. Para el 2015 esperamos un aumento de volatilidad

y por tanto las correcciones seguramente seguirán produciéndose.

Saludos y

felices fiestas.

No hay comentarios:

Publicar un comentario