Ayer

en la rueda de prensa de Yellen tras la decisión de no subir tipos (casi

descontada al 100%), la FED revisó a la baja las expectativas de crecimiento de

la mayor economía del mundo. En marzo estimaba un crecimiento para 2015 entre

el 2.3% y 2.7% y ahora la banda de fluctuación está entre el 1.8% y 2%. Estos

datos contrastan fuertemente con la horquilla que estimaban para finales del

2014 (proyectaban crecimientos en torno al 3% para este año). Viendo las

declaraciones de ayer de la FED se comprende un poco mejor el comportamiento en

lo que va de año de los mercados.

Un

primer trimestre con un buen arranque de los activos de riesgos, y clara

apuesta por una subida de tipos incluso en el primer semestre del año. Algunos

miembros de la FED incluso auguraban que los tipos en Estados Unidos podrían

cerrar el año por encima del 1.5%. A este se unió el QE por parte del BCE y

ancha es Castilla, lanzándose todo el mundo a incrementar a la ligera los

riesgos en cartera, sobre todo en activos europeos. Pero ahora tenemos que

Estados Unidos seguirá creciendo, pero no a un ritmo tan elevado. Los

emergentes creciendo pero no todos ya que hay muchos países latinoamericanos en

recesión y tampoco ayuda la situación de países más cercanos a Europa cómo

Turquía (cambio en las elecciones) y Rusia (sanciones y más sanciones

económicas por el conflicto con Ucrania). Sólo se salvan los países asiáticos

aunque también crecerán por debajo de su potencial y por debajo de lo que se

estimaba hace unos meses. Y en Europa tenemos la buena noticia de que estamos

creciendo más de lo que podíamos imaginarnos hace unos meses, pero la falta de

acuerdo y posibilidad de que Grecia salga del Euro puede echar al traste la

incipiente recuperación.

Así

las cosas, tras un primer trimestre espectacular en la renta variable europea,

las aguas están volviendo a su cauce en forma de recortes para adecuar la renta

variable al contexto de menor crecimiento. Los índices europeos están

recortando buscando soportes dónde girarse. Ayer comentamos que debe producirse

un giro a la baja de la volatilidad para que se produzca el suelo fiable. Si

hay acuerdo esta misma semana consideraríamos la corrección suficiente y

veríamos suelo en la renta variable europea. No obstante, según la prensa

nacional e internacional tampoco parece que será hoy la última oportunidad y

esto podría alargarse hasta el 13 de julio. La verdad es que ya empezamos a

tener fatiga intentando buscar información acerca de Grecia e intentar saber

cuál será el último match ball para Grecia. Creo que el gráfico del

Eurostoxx 50 en velas semanales es el que mejor explica la situación comentada.

En el inicio de año, la bajada de materias primas, del euro y mejora de

expectativas de crecimiento provocó una subida en vertical del Eurostoxx

superando incluso la parte superior del canal alcista iniciado en el verano del

2012.

Ahora

con la crisis de Grecia y ralentización económica global el mercado se está

adaptando a la nueva normalidad y entiendo que la zona que he sombreado (entre

3.100 y 3.300) serían los peores escenarios a corto plazo para el Eurostoxx 50

y nivel en el que la liquidez volvería a apostar por la renta variable europea.

En

renta fija ha ocurrido lo mismo. La tir de los bonos americanos ha estado

subiendo los últimos meses anticipándose a la subida de tipos por parte de la

FED. Así que ahora que parece que la subida no va a ser tan acelerada, los

tipos están volviendo a bajar. Al igual que hemos comentado con el Eurostoxx

50, la rentabilidad de los bonos se han pasado de frenada. En el siguiente

gráfico podemos ver la evolución de la rentabilidad de los bonos del tesoro de

Estados Unidos a 2, 5, 10 y 30 años. Vemos que el 10 años ha pasado de una tir

cercana al 1,5% en enero a niveles del 2.5% la semana pasada. Sin embargo en

las últimas sesiones la rentabilidad se ha girado a la baja adaptándose a las

menores expectativas de crecimiento.

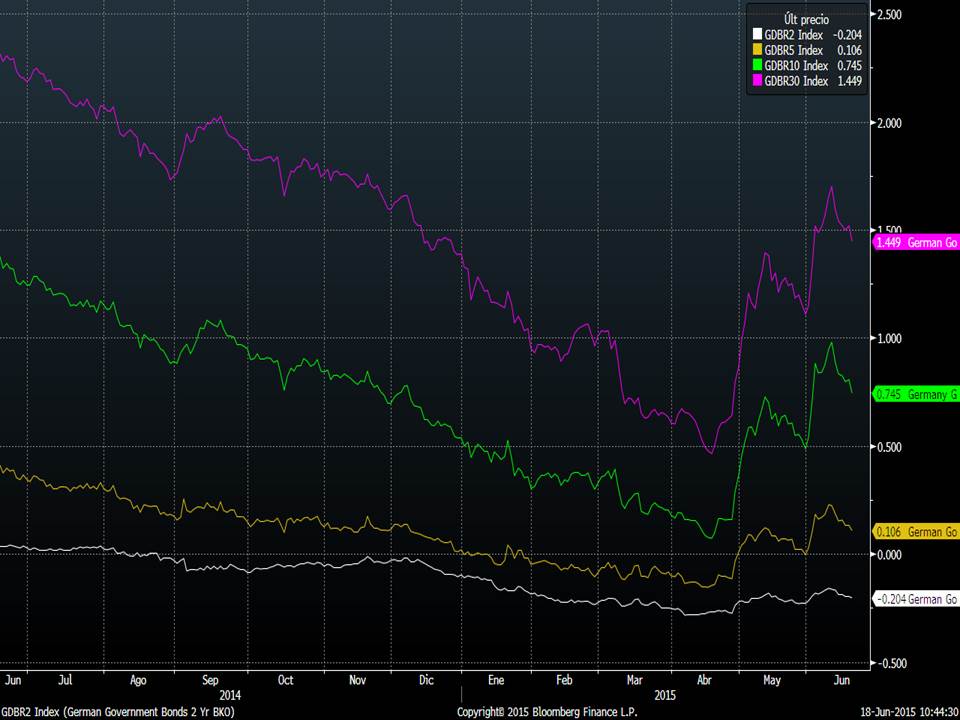

Y

para sobrerreacciones tenemos el ejemplo de los bonos europeos. El bono alemán sobrerreaccionó

a la posibilidad de deflación en Europa, a lo que se sumó las compras

especulativas apostando por el QE europeo. Esto llevó al bono alemán a 10 años

al 0.05% de rentabilidad y a todos los bonos hasta 8 años a rentabilidades negativas.

Esto no era sostenible y de esa sobrerreacción a la baja, hemos pasado en un

solo mes a una sobrerreacción al alza, subiendo la rentabilidad hasta niveles

del 1%. Pero ahora, los bonos parece estar corrigiendo la última reacción y

están bajando las tires adaptándose a la nueva normalidad. En el gráfico se

aprecia la evolución de la rentabilidad de los bonos alemanes a 2, 5, 10 y 30

años. Entiendo que mientras las expectativas de inflación no se trasladen a la

inflación real las rentabilidades deberían estabilizarse en los niveles

actuales o incluso corregir un poco más (la inflación de la eurozona está al

0.3%).

La

rentabilidad del bono español no ha seguido la tendencia de los bonos alemanes

y de Estados Unidos por la sencilla razón del incremento de la prima de riesgo

debido a Grecia. Pero si se vislumbra un posible acuerdo temporal con los

griegos, la prima de riesgo debería estrecharse y también bajaría la

rentabilidad de los bonos españoles.

En

definitiva, hemos vivido estas últimas semanas un proceso de desinversión por

parte de los inversores adaptándose a la nueva normalidad. Y esta nueva

normalidad es la de un crecimiento económico global pero a un menor ritmo de lo

que se preveía hace unos meses. Así que la renta variable seguirá siendo

alcista pero no es sostenible una subida vertical y en renta fija las ventas

que hemos vivido desde mediados de abril son una corrección para llevar las

tires a niveles más razonables, pero con los datos macro actuales, no parece

que el movimiento sea mucho más acusado en los próximos meses (el bono alemán

no debería irse mucho más allá del 1%-1.25% ni el americano del 2.5%-3%). Por

tanto, mientras haya crecimiento global y tipos de interés en zona de mínimos,

tras los recortes en precio que estamos viviendo estas semanas, la

liquidez volverá al riesgo, tal y como ha venido sucediendo desde el año 2012.

No hay comentarios:

Publicar un comentario