¿Recuerdan el término “Greenspan Put”?

Esa idea, arraigada en las mentes de los inversionistas entre fines de 1990 y principios de 2000, implicaba que no era necesario preocuparse por las bajas de los mercados porque el entonces titular de la Reserva Federal de Estados Unidos Alan Greenspan siempre los rescataría con reducciones de tasas o medidas no convencionales.

El "Greenspan Put" no terminó bien. Muchos atribuyen la burbuja de los activos que causó la reciente crisis a la creencia generalizada que la Fed rescataría a los inversionistas. Bueno, ahora nos encontramos claramente en Estados Unidos con el "Bernanke Put", por el actual presidente de la Fed. Decíamos el viernes pasado en las claves del día, que un mal dato de empleo en Estados Unidos añadiría mucha presión bajista a los mercados y confirmaría la ruptura de soportes que se estimaba en la apertura del día. Sin embargo, los datos fueron bastante malos, ya que la economía de Estados Unidos creó sólo 88.000 puestos de trabajo frente a los 190.000 estimados, y las bolsas no reaccionaron con fuertes bajadas. Tras un amago que duró unos minutos, la mayoría de índices se recuperó del susto y cerró la sesión por encima de los niveles de las 14h30 cuando se publicó el dato (en torno a un 1%). Y es que ante estos datos el mercado rápidamente comenzó a generar expectativas de que Bernanke tardará aún más en retirar estímulos monetarios. Sobre todo ahora que el banco de Japón está siendo tan agresivos.

El "Greenspan Put" no terminó bien. Muchos atribuyen la burbuja de los activos que causó la reciente crisis a la creencia generalizada que la Fed rescataría a los inversionistas. Bueno, ahora nos encontramos claramente en Estados Unidos con el "Bernanke Put", por el actual presidente de la Fed. Decíamos el viernes pasado en las claves del día, que un mal dato de empleo en Estados Unidos añadiría mucha presión bajista a los mercados y confirmaría la ruptura de soportes que se estimaba en la apertura del día. Sin embargo, los datos fueron bastante malos, ya que la economía de Estados Unidos creó sólo 88.000 puestos de trabajo frente a los 190.000 estimados, y las bolsas no reaccionaron con fuertes bajadas. Tras un amago que duró unos minutos, la mayoría de índices se recuperó del susto y cerró la sesión por encima de los niveles de las 14h30 cuando se publicó el dato (en torno a un 1%). Y es que ante estos datos el mercado rápidamente comenzó a generar expectativas de que Bernanke tardará aún más en retirar estímulos monetarios. Sobre todo ahora que el banco de Japón está siendo tan agresivos.

Y en medio de este juego de bancos centrales, parece que Draghi, a pesar de disponer de medios más limitados que el resto de bancos centrales (su objetivo es sólo la inflación), hace todo lo que puede y trata de crear una red de seguridad (creo que es la mejor definición para entender el significado de la Put de Greenspan), con sus mensajes de que el BCE actuará si se le necesita. Así que hoy, con los siguientes gráficos trataremos de plasmar cual es el escenario más probable que podamos ver a corto plazo en las bolsas.

En primer lugar, ¿qué consiguió Draghi en la reunión del BCE del jueves pasado?, En vistas de la evolución de los mercados, la expectativa más clara es que habrá bajadas de tipos. Si a principios de año avisábamos que la curva de tipos había hecho suelo y el mercado comenzaba a descontar incluso subidas de tipos ahora ocurre lo contrario. Y claro si antes la subida de la curva en todos los plazos (bajada en los precios de los bonos) beneficiaba a las bolsas, estas semanas ocurre lo contrario. Las compras de bonos alemanes no se han producido por una huida a la calidad, sino que se ha producido por el descuento de bajada de tipos de interés comentado. Evidentemente han influido las menores expectativas de crecimiento. Pero lo importante es que las primas de riesgo no se han ampliado.

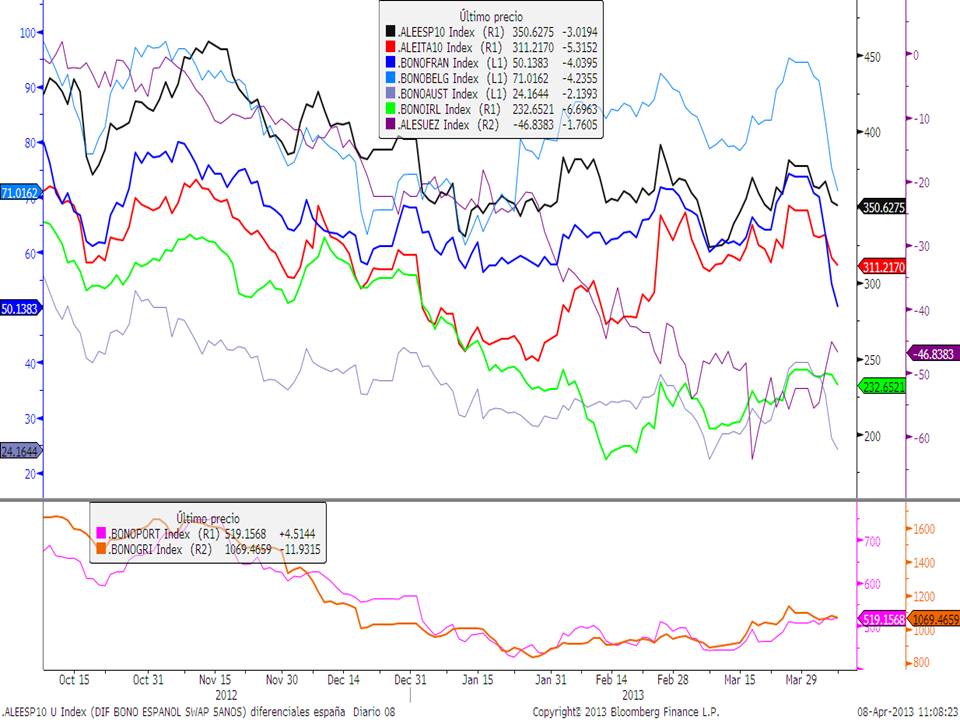

En el siguiente gráfico comparamos la curva de tipos actual frente a la curva de tipos de mediados de febrero de diferentes tipos de activos y se aprecia que en todos ha habido un desplazamiento hacia debajo en todos los tramos.

En discontinuo representamos la curva del día 13 de febrero y en continuo la curva actual. Siendo roja la curva de la deuda alemana, en morado la curva SWAP europea, en azul la curva de la deuda española, en verde la curva de la deuda senior europea rating medio A y en blanco la curva de la deuda senior europea rating A del sector financiero.

Pero si vemos las primas de riesgo están todas muy cerca de los mínimos de los últimos 6 meses, estrechándose en las dos últimas sesiones.

Por tanto, ante una visión clara de bajada de tipos, con las bolsas en máximos, el movimiento que hemos visto ha sido de rotación de la renta variable a la renta fija tanto refugio como más arriesgada. Prueba de ello es que el bono español cotiza en mínimos del año, por debajo del 4.70%.

Por tanto, apoyándonos en el movimiento de la renta fija, podemos entender nuestra postura de la semana pasada. La actuación de Draghi podría generar recortes a corto plazo, pero a largo plazo las consideramos positivas. Es la renta fija la que está marcando la pauta. Hasta que no se acabe el recorrido alcista, no será fiable el rebote de la renta variable. Llegará de nuevo un momento en el que nos encontremos con el precio de los bonos en máximos y la renta variable en zona de soporte y los inversores vuelva a rotar desde renta fija a renta variable.

¿Cuál puede ser ese momento? Pues ahora que estamos en una tendencia alcista de las bolsas, el momento puede ser cualquiera. En el siguiente gráfico del MSCI WORLD, que es el más amplio representativo de las bolsas en su conjunto, exponemos el canal alcista de corto plazo (desde junio 2012) en el que estamos y cuáles serían los niveles en los que se pueden producir estos rebotes.

Escenario Optimista. Señalada en óvalo verde. Viendo el gráfico del MSCI y la reacción alcista de las bolsas en la apertura de esta semana, el rebote incluso podría estar comenzado hoy. Y es que el viernes, tras perderse la directriz del último tramo alcista iniciado en noviembre, con el dato de empleo se perforó a la baja la media de 50 sesiones. Sin embargo, consiguió cerrar gracias al rebote comentado por la Put de Bernanke, por encima de esta media, que coincide con resistencia de máximos de febrero y eliminó bastante presión bajista.

Escenario Medio. Señalado en óvalo blanco. Entendemos que sería el escenario más probable. Si termina perdiéndose la media de 50 sesiones, las bolsas buscarían soportes más relevantes en zonas inferiores. Unos índices a más velocidad y otros a menos, pero la zona señalada entre 1.350 y 1.375 puntos debería funcionar como soporte y provocar un giro a favor de las bolsas.

Escenario pesimista. Óvalo rojo. Los soportes están para perderse, pero sabiendo el escenario central en el que nos hemos situado desde el verano pasado, con tipos en mínimos históricos, inflación controlada y un largo etcétera, consideramos muy difícil que hubiese argumentos suficientes para explicar que las bolsas perdiesen el soporte entre 1.250 y 1.300 puntos. Es por ahí por donde pasa tanto la media de 500 sesiones como la directriz alcista de largo plazo iniciada en el 2009 (línea verde).

Y es que en este es el gráfico que usábamos a principios de año para ver escenarios (era en barras semanales) se aprecia que estamos en medio de un canal alcista. Por tanto a pesar de haber subido mucho desde el verano pasado, si ampliamos el horizonte, sería perfectamente justificable a largo plazo cualquiera de los escenarios previstos.

Por tanto, combinando todo lo visto considerando el escenario más probable (que no seguro) un recorte adicional en las bolsas, en los precios actuales sería bastante prudente no estar al máximo de riesgo asumido en carteras. De esta forma sería más fácil ver las posibles correcciones como oportunidad de compra más que como riesgo de cambio de tendencia de largo plazo. Así, si las bolsas en su conjunto corrigiesen entre un 3% y 5% habría que ir de nuevo incrementando riesgos en cartera, ya que todos los inversores son plenamente conscientes de las PUTs de los dirigentes de los bancos centrales.

No hay comentarios:

Publicar un comentario