La semana pasada vino

caracterizada claramente por una huida hacia la calidad por parte de los

inversores. Los malos datos macro de China

y de Japón, unido a la crisis de Rusia y Ucrania, pasando por un nuevo

caso de impago por parte de una compañía china, provocaron de nuevo que los

inversores vendiesen activos de riesgo, sobre todo de emergentes y Japón, para

invertirlos en los países occidentales, buscando más seguridad que

rentabilidad.

Así, los bonos alemanes a 10 años se fueron de

nuevo a la zona de 1.50%, y las primas de riesgo se ampliaron a pesar de que la

rentabilidad el bono español sigue en zona de mínimos. El oro también se apreció

con fuerza, y la mayoría de divisas emergentes volvieron a depreciarse frente

al dólar y al Euro. No obstante, tal y como se aprecia en los siguientes

gráficos, en cuanto los índices se acercaron a soportes importantes, el dinero

volvió al riesgo. El primero en rebotar el viernes fue el DAX 30 Alemán. Era el

índice que más corregía en el mes de marzo, y justo al llegar a la directriz

alcista iniciada en el verano del 2012 que comentábamos el viernes en las

claves, inició un fuerte rebote que hoy está teniendo continuidad.

El eurostoxx 50 también aguantó la línea que une los mínimos desde

septiembre del año pasado.

Hasta el Ibex 35 corrigió hasta la zona de

mínimos del año (9.700 puntos) y desde ahí se ha formado un nuevo rebote

técnico.

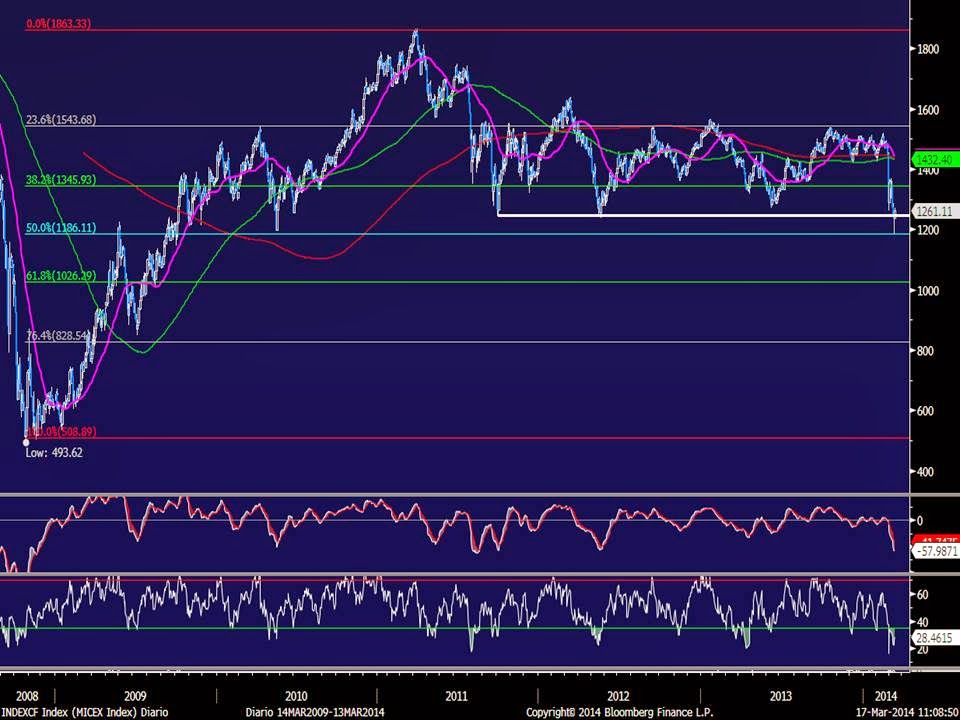

Incluso el Micex de Rusia está subiendo esta

mañana. Curiosamente, el mínimo del viernes coincide con el 50% de recorte de

toda la subida desde los mínimos de 2009, recuperando esta mañana la zona de

mínimos de los tres últimos años.

El Eurostoxx 600, aunque tenía el soporte clave aún más abajo, el

viernes rebotó en la línea que une los mínimos desde septiembre del año pasado.

El rebote está ahí, pero las

incertidumbres también. Crimea ha decidido en referéndum anexionarse a Rusia,

pero tanto Europa como Estados Unidos rechazan la legalidad del referéndum y

esta semana anunciarán sanciones contra Rusia. Además, otras provincias

Ucranianas podrían querer hacer lo mismo que Crimea. Pero no sólo hay incertidumbres

en Rusia. Esta semana se tiene que avanzar en el mecanismo único de resolución bancaria. Para que el parlamento europeo

lo pueda aprobar en esta legislatura, ha de haber acuerdo entre los ministros

de finanzas en la reunión entre hoy y mañana para que en la reunión de jefes de

estado y gobierno de la Unión Europea del 20 y 21 de marzo se apruebe

para elevarlo al parlamento.

Y en Estados Unidos tenemos

la reunión de la Reserva Federal el miércoles. Hay dudas

sobre si mantendrá el ritmo de retirada de recompra de activos en otros 10.000

millones al mes. Es complicado saber la reacción del mercado al discurso de

Yellen. Si reduce el programa de recompra de activos, el mercado puede entender

que verdaderamente la recuperación está sufriendo. Y si lo mantiene, pues el

mercado puede entender que se está adelantando a la retirada de estímulos antes

de que se certifique la salida de la crisis. Por tanto, estamos ante una semana

muy compleja para los mercados. Al menos los soportes se han respetado, dando

muestras de que los inversores aún siguen teniendo apetito por el riesgo.

No hay comentarios:

Publicar un comentario