El Ibex vuelve a luchar hoy por recuperar el nivel de 10.000 puntos

que se perdió de nuevo ayer. Tal y como se aprecia en el siguiente gráfico, los

niveles de hoy no son nada nuevos. Desde que se alcanzara esta cota a mediados

de septiembre del año pasado (Han pasado más de seis meses), salvo unas

sesiones por abajo a final de año y otras por arriba en enero, nuestro índice

se ha movido entre 9.750 y 10.250 puntos. Hoy volvemos a estar en medio de este

rango.

Y es que la desaceleración en los PMIs

(Gerentes de compra) en China, Europa y USA de marzo que conocimos ayer

sirvieron de argumento para la caída de las bolsas. Además, la banca europea,

sobre todo la española fue la protagonista bajista de la sesión. Tras aprobarse

la semana pasada el mecanismo único de resolución bancaria europeo, se ha

sabido que la banca española deberá aportar entre el 10% y el 15% del fondo. Es

decir, que nuestros bancos tendrán que poner entre 5.500 y 8.200 millones de

euros para dotar el fondo único en los próximos 8 años. Mayor seguridad para

todos, pero menos beneficios para cada uno. Además, se ha sabido que el nuevo

sistema para liquidar bancos otorga poderes a los responsables políticos de la

Comisión Europea, que podrán dictar el cierre o la reestructuración de una

entidad incluso aunque el Banco de España o el Banco Central Europeo se

opongan. Con este mecanismo, se elimina el riesgo país, pero aumenta el riesgo

“banco a banco”, lo que hizo que el sector corrigiese en bolsa, y los

diferenciales de crédito aumentasen.

Evolución del diferencial de crédito del sectorial

bancario Europeo senior a cinco años. Ha aumentado de nuevo a la zona de

máximos anuales. No obstante, se aprecia la clara mejor situación en la que se

encuentra respecto a momentos puntuales de la crisis. Entendemos que debería

estabilizarse entre 100 y 120 puntos. Mientras no se supere este nivel, la

situación no debería ser preocupante.

Evolución del sectorial

bancario europeo del Eurostoxx 600.

Evolución muy similar a la del Ibex. Sin tendencia clara desde que comenzó el

año. Con claro soporte en la zona de 185 puntos y resistencia en 210.

Curiosamente estamos en mitad del rango.

El resto de mercados

occidentales está igual. Sin tendencia definida prácticamente desde final del

año pasado. Esperando a que se vayan diluyendo incertidumbres y rompamos

definitivamente al alza o que la corrección sea más severa para tomar de nuevo

posiciones con mayor confianza. La

semana que viene volvemos a tener al BCE y el discurso de Draghi, y a

partir de la segunda quincena de abril comenzaremos a conocer los resultados de

las compañías del primer trimestre del año. Quizás estos puedan ser buenos

detonantes (unido a las noticias de Rusia, y actuaciones de los bancos

centrales de Japón, China o Estados Unidos), para que realicemos uno u otro

movimiento.

Mientras Europa y Estados Unidos, siguen en el

lateral comentado, seguimos prestando especial atención a los BRICS. A

pesar de que no hay grandes movimientos, sí que se aprecia que la percepción de

riesgo de sus monedas e índices está mejorando, tal y como se aprecia en los

siguientes gráficos.

Evolución semanal del MSCI BRIC. En las caídas del año, el

índice se ha parado justo en los mínimos de los tres últimos años. El RSI y

MACD semanal en zonas de compra.

En cuanto a las divisas, en

las últimas jornadas todas las de los BRIC están recuperando posiciones frente

al dólar.

Evolución del dólar frente al Renminbi. Tras alcanzar

la semana pasada la parte superior del canal bajista, (alcista si lo miramos al

contrario), en estas jornadas ha vuelto a colocarse por debajo de la zona de

6.20, tras dos sesiones de recuperación. Hoy cotiza plano tras una nueva

apertura con la divisa china recuperando posiciones.

Evolución del Dólar frente al Real Brasileño. Tras el

repunte de hace unas jornadas, en estos últimos días, se está dirigiendo de

nuevo a la zona de mínimos anuales. Parece que la zona de 2.45 reales por dólar

podría ser una zona de techo para este pare de divisas. Sería necesario una

confirmación perdiendo la zona de 2.30.

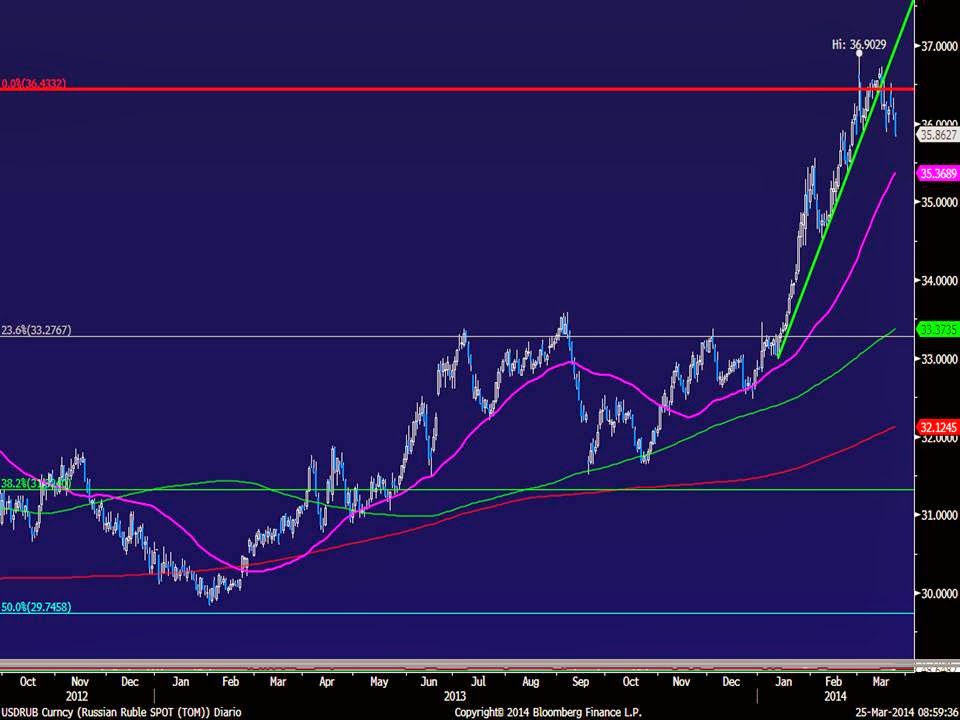

Evolución del Dólar frente al Rublo ruso. La línea

roja marca los máximos históricos en 2008. Tras un intento este mes de superar

esta resistencia, el rublo se está recuperando. A pesar de las sanciones

económicas, el mercado empieza a entender que lo peor pudiera estar ya

descontado y está tomando posiciones en este país. A vigilar la zona de 36.5,

ya que la superación podría ser una señal muy negativa, pero mientras esto no

suceda, el techo se mantiene vigente.

Evolución del Dólar frente a la Rupia india. Ya

decíamos hace unas semanas, en el especial de los BRIC, que era la divisa más

adelantada. Si en el verano fue de las más castigadas, la labor de su banco

central está teniendo efecto y este año se está confirmando la mejoría de su

mercado. Mientras la mayoría de emergentes este año corrige entre el 6% y el

10% el índice Sensex de la bolsa india sube un 4% cotizando en máximos

históricos en su moneda, no así en dólares.

Por tanto, la conclusión es

la misma de estos días atrás. Aunque se demuestra que sigue habiendo apetito

por el riesgo, se aprecia que los inversores aún no están dispuestos a tomar

fuertes posiciones en activos de riesgo a la espera de que despejen

incertidumbres o los recortes sean más abultados, aprovechando las subidas para

hacer caja, y aumentando ligeramente riesgos tras varios días de caídas. Esto

en los desarrollados, y en los emergentes, parece que sí que se empieza a ver

aumentar el flujo de entrada de fondos, tanto en su renta variable como en sus

divisas.

No hay comentarios:

Publicar un comentario